經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-28快遞包裹進口 補稅額增六成

- 2021-11-26海關進口稅則三讀通過 進口三國產品將降稅

- 2021-11-26地價稅繳納期限 30日截止

- 2021-11-26預先訂價協議 留意三重點

- 2021-11-25新公司沒進帳 仍應申報

- 2021-11-25銷售行為收違約金 須開發票

- 2021-11-24海外投資利息 不能盈虧互抵

- 2021-11-24進口保健食品 須申請許可

- 2021-11-24財部催動地方 課徵囤房稅

- 2021-11-23產創租稅優惠 留意投資日

稅務法務

11-252021

銷售行為收違約金 須開發票

2021-11-25 經濟日報 / 記者 程士華 / 台北報導

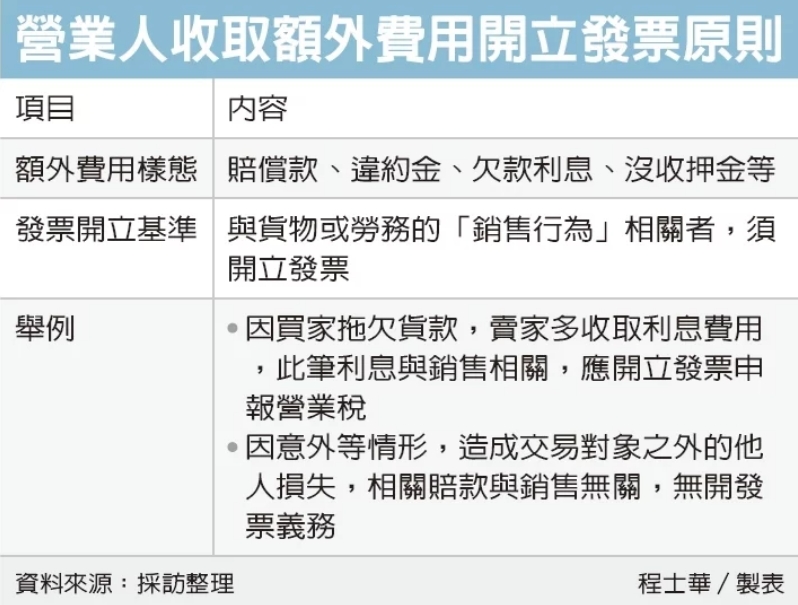

承包工程遇到違約情形,收取賠償款或違約金時,留意營業稅相關規定,中區國稅局表示,若是與銷售行為有關的違約金,營業人必須額外開立發票、報繳營業稅;但與銷售行為無關的賠償款,則不涉開發票義務。

根據《加值型及非加值型營業稅法》第1條及第16條的規定,官員指出,在我國境內銷售貨物、勞務及進口貨物,都要依法課徵營業稅,且銷售額的認定,是指營業人為銷售貨物或勞務,而收取的「全部代價」,不限於商品價格或合約款。

官員表示,根據上述規定,賠償款、違約金等款項,理應也算是應開發票的範圍,但又常常有商家詢問後,得到的答案是免開發票,這令許多企業感到困惑。

其實財政部對此曾做出解釋,關鍵點其實在於「銷售行為」,官員表示,以租賃契約、統包工程合約,或是產品及售後服務為例,官員表示,上述樣態都涉及銷售行為,因此若是因買賣雙方任一方違約時,另一方收取的違約金或賠償金,與銷售行為有相關,就必須開發票。

官員表示,用上述標準來看,像是買家拖欠貨款,被賣家多收利息、房客提前退租,被房東沒收押金,以及承包商違約,向案主支付違約金等情形,全都符合與「銷售行為」相關的要件,營業人在取得上述款項時,應視為銷售額並開立發票、報繳營業稅。

那哪些樣態與銷售行為無關呢?這裡可以用承包工程來舉例,官員指出,譬如甲公司要蓋新店面,同時發包給A、B兩家承包商施作,結果A包商工期延宕,延誤到B包商的工期,導致B包商及發包工程的甲公司,雙方都承受損失。

官員表示,在上述案例中,B包商若依據合約,對甲公司支付工程延誤違約金,就是與銷售行為相關,須開立發票;但如果是A包商向B包商和解後,支付賠償款彌補其營業損失,這筆賠償款就與銷售行為無關,沒有開發票的義務。

經濟日報 提供

承包工程遇到違約情形,收取賠償款或違約金時,留意營業稅相關規定,中區國稅局表示,若是與銷售行為有關的違約金,營業人必須額外開立發票、報繳營業稅;但與銷售行為無關的賠償款,則不涉開發票義務。

根據《加值型及非加值型營業稅法》第1條及第16條的規定,官員指出,在我國境內銷售貨物、勞務及進口貨物,都要依法課徵營業稅,且銷售額的認定,是指營業人為銷售貨物或勞務,而收取的「全部代價」,不限於商品價格或合約款。

官員表示,根據上述規定,賠償款、違約金等款項,理應也算是應開發票的範圍,但又常常有商家詢問後,得到的答案是免開發票,這令許多企業感到困惑。

其實財政部對此曾做出解釋,關鍵點其實在於「銷售行為」,官員表示,以租賃契約、統包工程合約,或是產品及售後服務為例,官員表示,上述樣態都涉及銷售行為,因此若是因買賣雙方任一方違約時,另一方收取的違約金或賠償金,與銷售行為有相關,就必須開發票。

官員表示,用上述標準來看,像是買家拖欠貨款,被賣家多收利息、房客提前退租,被房東沒收押金,以及承包商違約,向案主支付違約金等情形,全都符合與「銷售行為」相關的要件,營業人在取得上述款項時,應視為銷售額並開立發票、報繳營業稅。

那哪些樣態與銷售行為無關呢?這裡可以用承包工程來舉例,官員指出,譬如甲公司要蓋新店面,同時發包給A、B兩家承包商施作,結果A包商工期延宕,延誤到B包商的工期,導致B包商及發包工程的甲公司,雙方都承受損失。

官員表示,在上述案例中,B包商若依據合約,對甲公司支付工程延誤違約金,就是與銷售行為相關,須開立發票;但如果是A包商向B包商和解後,支付賠償款彌補其營業損失,這筆賠償款就與銷售行為無關,沒有開發票的義務。

經濟日報 提供