經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-05-15不服遺產核定稅額 可申請復查

- 2023-05-11編移轉訂價報告 掌握四重點

- 2023-05-11貿易匯兌損益 盯認列時點

- 2023-05-11土地房屋分屬姊妹 不適用自用地優稅

- 2023-05-10扣抵境外納稅額 三點留意

- 2023-05-10買法拍屋應如期申報契稅

- 2023-05-10申請產創投資抵減 二選一

- 2023-05-10育嬰留停津貼 父母可同時領

- 2023-05-09獨資執業者 不得列報薪資

- 2023-05-09查房屋現值 限三類人

稅務法務

05-112023

編移轉訂價報告 掌握四重點

2023-05-11 經濟日報 / 記者 陳姿穎 / 台北報導

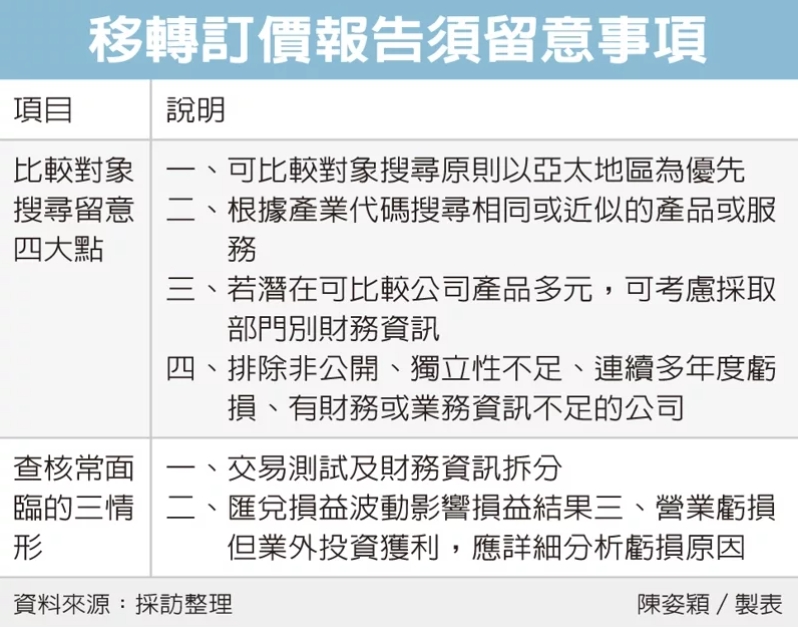

正值營利事業報稅季節,達一定門檻的企業依規定需申報關係企業交易,以及備妥移轉訂價三層文據,安永聯合會計師事務所昨(11)日表示,企業編製移轉訂價報告時,針對可比較對象搜尋應留意四大點,並列出在實物查核時企業常面臨的三種情形。

安永聯合會計師事務所移轉訂價服務資深協理陳怡凡指出,編製移轉訂價報告時,要留意一、可比較對象搜尋原則以亞太地區為優先,當樣本不足時則擴大至全球,避免所有可比較公司皆為同一國家;二、根據產業代碼搜尋相同或近似的產品或服務。

第三、若潛在可比較公司產品多元,可考慮採取部門別財務資訊,讓結果更具比較性;四、排除非公開、獨立性不足、連續多年度虧損、有財務或業務資訊不足的公司。另外,除非事實有變動導致搜尋條件改變,正常情況下前後年度的搜尋條件要一致。

在查核實務上,陳怡凡提醒企業常面臨情況,第一,交易測試及財務資訊拆分,如果公司進行多種受控交易,或是同時有從事受控交易與非受控交易,應依移轉訂價準則規定,將要評估的受控交易相關的財務資訊拆分,以進行個別測試。

第二種為匯兌損益波動影響損益結果。近年來外匯市場波動幅度大,若台灣子公司應承擔匯兌風險,應在關係人交易的合約及移轉訂價報告中明確說明。

第三種情況為營業虧損但業外投資獲利,應詳細分析虧損原因,若是因停電、疫情等不可抗力的特殊因素造成,也應在移轉訂價報告中詳加說明。

在檔案報告內容方面,安永聯合會計師執業會計師林志仁表示,企業須說明集團主要產品供應鏈及市場、集團成員間重要服務安排及訂價策略、跨國企業集團的無形資產,以及資金交易安排等。

林志仁提醒,企業要定期檢視集團個體損益,並預先針對受控交易與非受控交易進行模擬分析,若有發現異常,才能透過訂價政策調整降低風險;在編製三層文據時,留意相關內容與財務報表、申報書表、交易合約等皆需一致。

經濟日報 提供

正值營利事業報稅季節,達一定門檻的企業依規定需申報關係企業交易,以及備妥移轉訂價三層文據,安永聯合會計師事務所昨(11)日表示,企業編製移轉訂價報告時,針對可比較對象搜尋應留意四大點,並列出在實物查核時企業常面臨的三種情形。

安永聯合會計師事務所移轉訂價服務資深協理陳怡凡指出,編製移轉訂價報告時,要留意一、可比較對象搜尋原則以亞太地區為優先,當樣本不足時則擴大至全球,避免所有可比較公司皆為同一國家;二、根據產業代碼搜尋相同或近似的產品或服務。

第三、若潛在可比較公司產品多元,可考慮採取部門別財務資訊,讓結果更具比較性;四、排除非公開、獨立性不足、連續多年度虧損、有財務或業務資訊不足的公司。另外,除非事實有變動導致搜尋條件改變,正常情況下前後年度的搜尋條件要一致。

在查核實務上,陳怡凡提醒企業常面臨情況,第一,交易測試及財務資訊拆分,如果公司進行多種受控交易,或是同時有從事受控交易與非受控交易,應依移轉訂價準則規定,將要評估的受控交易相關的財務資訊拆分,以進行個別測試。

第二種為匯兌損益波動影響損益結果。近年來外匯市場波動幅度大,若台灣子公司應承擔匯兌風險,應在關係人交易的合約及移轉訂價報告中明確說明。

第三種情況為營業虧損但業外投資獲利,應詳細分析虧損原因,若是因停電、疫情等不可抗力的特殊因素造成,也應在移轉訂價報告中詳加說明。

在檔案報告內容方面,安永聯合會計師執業會計師林志仁表示,企業須說明集團主要產品供應鏈及市場、集團成員間重要服務安排及訂價策略、跨國企業集團的無形資產,以及資金交易安排等。

林志仁提醒,企業要定期檢視集團個體損益,並預先針對受控交易與非受控交易進行模擬分析,若有發現異常,才能透過訂價政策調整降低風險;在編製三層文據時,留意相關內容與財務報表、申報書表、交易合約等皆需一致。

經濟日報 提供