經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-05智慧機械投資抵減 拚延長

- 2021-07-02房地合一2.0 都更享優稅

- 2021-07-02外國人售屋 留意重稅

- 2021-07-01土地抵繳遺產稅 留意限制

- 2021-07-01房地合一2.0 課稅準則確立

- 2021-07-01實價登錄新制 五大變革

- 2021-07-01繼承農地 限期農業使用

- 2021-06-30近親股權移轉 課贈與稅

- 2021-06-29醫事人員報稅 延至8/2

- 2021-06-29延分期繳稅 適用資格放寬

稅務法務

07-012021

土地抵繳遺產稅 留意限制

2021-07-01 經濟日報 / 記者 程士華 / 台北報導

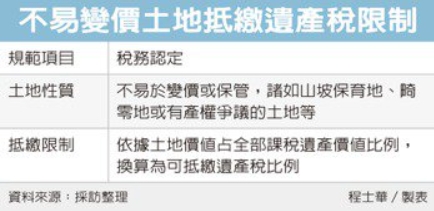

家人過世留下大筆土地,後續計算遺產稅時,還有細節必須注意,台北國稅局表示,如果繼承人要以土地抵繳遺產稅,但是土地本身變賣困難,能夠抵繳的金額,就會受到限制。

官員表示,遺產稅應納稅額在30萬元以上者,如果繼承人感到一次繳納現金有困難,可以在繳稅期限內,就現金不足繳納部分,申請以遺產實物抵繳。

但有些類型的遺產,後續實在是不容易不易變價或保管,官員表示,像早年有些繼承人如果一次繼承老家多筆土地,就常常特地挑出山坡保育地、畸零地或有產權爭議的土地,將產權抵給政府,造成後續很大的困擾。

有鑑於以往案例,官員表示,現在繼承人若想主張以遺產土地抵稅,要是提出不易變價或保管的標的,稅法規定,得以抵繳的遺產稅金額,將會受限,最高只能以該筆土地相關的遺產稅,實務上會用土地價值占全部課稅遺產價值比例來換算。

舉例來說,前陣子有位大地主過世,留下全部遺產價值為4,000萬元,應納稅額為200萬元,幾乎都是土地,沒有現金或存款。官員表示,這位地主的繼承人,發現繼承土地當中的其中一塊,核定價值剛好是200萬元,就向國稅局申請,想用這塊土地來抵繳遺產稅。

但國稅局現場勘查那塊地,發現其實已經有人在占用,未來要清理產權變價,恐怕不太容易,官員表示,因此依據算式換算,這塊土地占總遺產價值20分之1,因此也只能抵20分之1的遺產稅,也就是只能抵繳10萬元。

經濟日報 提供

家人過世留下大筆土地,後續計算遺產稅時,還有細節必須注意,台北國稅局表示,如果繼承人要以土地抵繳遺產稅,但是土地本身變賣困難,能夠抵繳的金額,就會受到限制。

官員表示,遺產稅應納稅額在30萬元以上者,如果繼承人感到一次繳納現金有困難,可以在繳稅期限內,就現金不足繳納部分,申請以遺產實物抵繳。

但有些類型的遺產,後續實在是不容易不易變價或保管,官員表示,像早年有些繼承人如果一次繼承老家多筆土地,就常常特地挑出山坡保育地、畸零地或有產權爭議的土地,將產權抵給政府,造成後續很大的困擾。

有鑑於以往案例,官員表示,現在繼承人若想主張以遺產土地抵稅,要是提出不易變價或保管的標的,稅法規定,得以抵繳的遺產稅金額,將會受限,最高只能以該筆土地相關的遺產稅,實務上會用土地價值占全部課稅遺產價值比例來換算。

舉例來說,前陣子有位大地主過世,留下全部遺產價值為4,000萬元,應納稅額為200萬元,幾乎都是土地,沒有現金或存款。官員表示,這位地主的繼承人,發現繼承土地當中的其中一塊,核定價值剛好是200萬元,就向國稅局申請,想用這塊土地來抵繳遺產稅。

但國稅局現場勘查那塊地,發現其實已經有人在占用,未來要清理產權變價,恐怕不太容易,官員表示,因此依據算式換算,這塊土地占總遺產價值20分之1,因此也只能抵20分之1的遺產稅,也就是只能抵繳10萬元。

經濟日報 提供