經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-08-15減稅利多!基本生活費擬調高到18.2萬 比去年大增7千

- 2020-08-14受困疫情太鬱卒?上半年私菸查獲量大增逾一倍

- 2020-08-13稅法經典判決/海外跨境代購 不屬境內銷售

- 2020-08-12拒繳遺產稅 台北分署剛柔並濟追回941萬元

- 2020-08-12境外資金匯回稅率8%將截止 8月14日前提出申請都來得及

- 2020-08-12拋棄繼承 遺產稅扣除額不會增加

- 2020-08-127月證交稅 13年新高

- 2020-08-12營所稅暫繳 二模式申報

- 2020-08-12六都土增稅成長 竹市倍增

- 2020-08-12營所稅大減 今年稅收估短徵千億

稅務法務

08-152020

減稅利多!基本生活費擬調高到18.2萬 比去年大增7千

2020-08-15 聯合報 / 記者 沈婉玉 / 花蓮報導

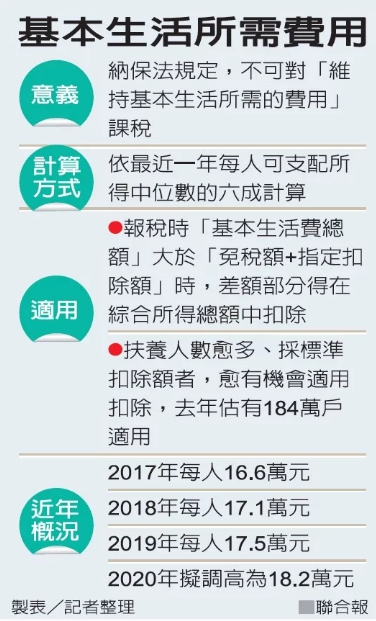

減稅利多來了!納稅者權利保護法規定,基本生活所需費用不課稅,主計總處昨公布去年每人可支配所得中位數,財政部也將因應調整今年每人基本生活所需費用,估算將從十七點五萬元,調高為十八點二萬元,比去年增加七千元,調幅為納保法上路以來最大,明年報稅適用,四口之家「基本生活費差額」有機會多出二點八萬元,多口之家受惠最大。

若以稅率百分之五來計算,符合條件的四口之家,明年五月報稅時可省稅一千四百元;假設適用稅率為百分之十二,則可省稅三三六○元。

財政部賦稅署長許慈美表示,主計總處才剛公布最新數字,財政部預計在十月做完整估算,並於十二月正式公告,屆時才能估算減稅金額與適用戶數。

主計總處昨公布去年家庭收支調查結果,每人可支配所得中位數為卅點三萬元。依納保法規定,納稅者為維持自己及受扶養親屬享有符合人性尊嚴的基本生活所需費用,保障不得課稅。所謂基本生活所需費用,是依主計總處最近一年每人可支配所得中位數的六成計算。

財政部每年公告當年度每人基本生活所需費用金額,乘以納稅者本人、配偶及受扶養親屬人數計算的基本生活所需費用總額,若超過依所得稅法可減除的免稅額及扣除額,差額可自申報戶當年度綜合所得總額中減除。

目前做為基本生活所需費用比較基礎的扣免額,包括免稅額、標準或列舉扣除、身心障礙、教育學費、幼兒學前、儲蓄投資及長期照顧特別扣除額。

納保法自二○一七年上路以來,基本生活費連年調升,首年為十六點六萬元,前年為十七點一萬元,去年為十七點五萬元,今年則預計為十八點二萬元,反映我國近三年來每人可支配所得持續成長。

去年基本生活費為每人調高四千元,當時財政部預估約一百八十四萬戶受惠,減稅利益約七十三億元,今年估調高基本生活費至十八點二萬元後,調增金額為歷年最高,受惠戶數、減稅利益可望再提高。

基本生活費採「人頭」計算,扶養親屬愈多的家庭,可多減的基本生活費就愈多。原則上扶養親屬人數愈多、採標準扣除額者,較有機會適用扣除基本生活費。如果是單身小資族且無扶養親屬的話,原本可享有的免稅額、扣除額合計,就已超過基本生活費,因此無法再從綜合所得額中多扣,較不是調高基本生活費的主要受惠族群。

聯合報 提供

減稅利多來了!納稅者權利保護法規定,基本生活所需費用不課稅,主計總處昨公布去年每人可支配所得中位數,財政部也將因應調整今年每人基本生活所需費用,估算將從十七點五萬元,調高為十八點二萬元,比去年增加七千元,調幅為納保法上路以來最大,明年報稅適用,四口之家「基本生活費差額」有機會多出二點八萬元,多口之家受惠最大。

若以稅率百分之五來計算,符合條件的四口之家,明年五月報稅時可省稅一千四百元;假設適用稅率為百分之十二,則可省稅三三六○元。

財政部賦稅署長許慈美表示,主計總處才剛公布最新數字,財政部預計在十月做完整估算,並於十二月正式公告,屆時才能估算減稅金額與適用戶數。

主計總處昨公布去年家庭收支調查結果,每人可支配所得中位數為卅點三萬元。依納保法規定,納稅者為維持自己及受扶養親屬享有符合人性尊嚴的基本生活所需費用,保障不得課稅。所謂基本生活所需費用,是依主計總處最近一年每人可支配所得中位數的六成計算。

財政部每年公告當年度每人基本生活所需費用金額,乘以納稅者本人、配偶及受扶養親屬人數計算的基本生活所需費用總額,若超過依所得稅法可減除的免稅額及扣除額,差額可自申報戶當年度綜合所得總額中減除。

目前做為基本生活所需費用比較基礎的扣免額,包括免稅額、標準或列舉扣除、身心障礙、教育學費、幼兒學前、儲蓄投資及長期照顧特別扣除額。

納保法自二○一七年上路以來,基本生活費連年調升,首年為十六點六萬元,前年為十七點一萬元,去年為十七點五萬元,今年則預計為十八點二萬元,反映我國近三年來每人可支配所得持續成長。

去年基本生活費為每人調高四千元,當時財政部預估約一百八十四萬戶受惠,減稅利益約七十三億元,今年估調高基本生活費至十八點二萬元後,調增金額為歷年最高,受惠戶數、減稅利益可望再提高。

基本生活費採「人頭」計算,扶養親屬愈多的家庭,可多減的基本生活費就愈多。原則上扶養親屬人數愈多、採標準扣除額者,較有機會適用扣除基本生活費。如果是單身小資族且無扶養親屬的話,原本可享有的免稅額、扣除額合計,就已超過基本生活費,因此無法再從綜合所得額中多扣,較不是調高基本生活費的主要受惠族群。

聯合報 提供