經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-09-30貨物進銷未申報 恐兩面挨罰

- 2020-09-29國稅局:獨資、合夥商號可免辦營所稅暫繳申報

- 2020-09-29農地重劃 享土增稅雙重優惠

- 2020-09-29土地法拍 債權人沒優稅

- 2020-09-29藝品拍賣所得 將分離課稅

- 2020-09-28出售繼承房產 可減額外負擔

- 2020-09-28爸爸年中贈與子女各200萬 被課18萬贈與稅

- 2020-09-25外匯選擇權交易所得 要稅

- 2020-09-25明年手機報稅嘛ㄟ通

- 2020-09-25債權人持和解筆錄 可單獨申報土增稅

稅務法務

09-252020

外匯選擇權交易所得 要稅

2020-09-25 經濟日報 / 記者 程士華 / 台北報導

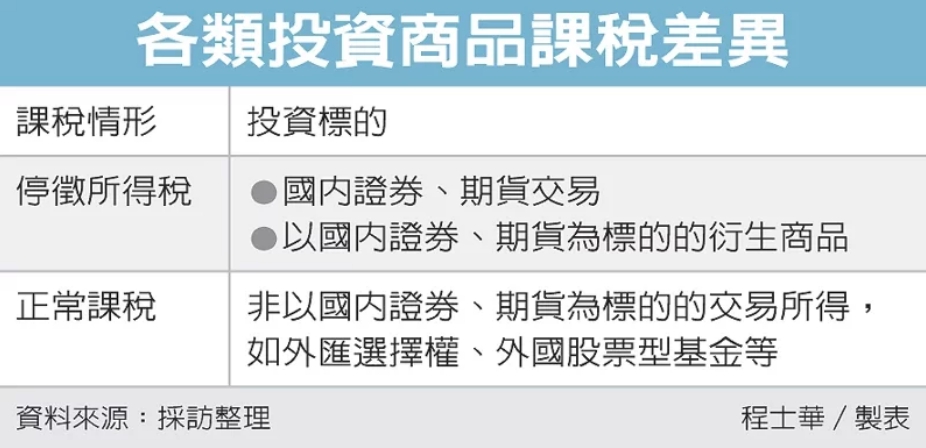

北區國稅局表示,市場上金融商品眾多,投資上市櫃股票、期貨等獲利,目前都有相應的免稅條款,不過,購買其他金融商品時要注意,譬如外匯選擇權交易所得,就不屬於免稅範圍,必須依法納入營利所得。官員表示,不只是專門經營投資的公司,最近發現有些從事進出口業務的營利事業,會跟金融機構簽訂外匯選擇權合約,以減少因匯率波動所造成的財務風險,然而,外匯選擇權屬於衍生性金融商品的一種,依據《所得稅法》第24-2條規定,並不適用證券或期貨停徵所得稅的規定。

北區國稅局最近查核一間跨國貿易公司,發現這間公司的投資非常多樣化,官員指出,包括股票交易收入、買賣基金利得等,在當年申報案中列報高達500多萬元,通通列在停徵所得稅的證交所得當中,但經仔細查核發現,其中有部分其實是外匯選擇權的利得。

官員說,這間公司以美元匯率為標的,與國內銀行簽訂的選擇權合約,依據到期日的匯率波動情形,賺到價差90萬元,再扣掉原本支付的權利金後,還有48.8萬元所得,並不適用停徵規定,因而被轉正補稅。

官員表示,雖然買賣國內股票、期貨以及其他衍生商品,大部分都可享用停徵所得稅優惠,但是在選購金融商品時,要留意金融商品的交易標的,可能會超出停徵的範圍,像外匯選擇權的交易標的是匯率,國外基金的交易標的是國外股票,這兩種投資都不適用停徵規定,應併入當年度所得額課稅。

經濟日報 提供

北區國稅局表示,市場上金融商品眾多,投資上市櫃股票、期貨等獲利,目前都有相應的免稅條款,不過,購買其他金融商品時要注意,譬如外匯選擇權交易所得,就不屬於免稅範圍,必須依法納入營利所得。官員表示,不只是專門經營投資的公司,最近發現有些從事進出口業務的營利事業,會跟金融機構簽訂外匯選擇權合約,以減少因匯率波動所造成的財務風險,然而,外匯選擇權屬於衍生性金融商品的一種,依據《所得稅法》第24-2條規定,並不適用證券或期貨停徵所得稅的規定。

北區國稅局最近查核一間跨國貿易公司,發現這間公司的投資非常多樣化,官員指出,包括股票交易收入、買賣基金利得等,在當年申報案中列報高達500多萬元,通通列在停徵所得稅的證交所得當中,但經仔細查核發現,其中有部分其實是外匯選擇權的利得。

官員說,這間公司以美元匯率為標的,與國內銀行簽訂的選擇權合約,依據到期日的匯率波動情形,賺到價差90萬元,再扣掉原本支付的權利金後,還有48.8萬元所得,並不適用停徵規定,因而被轉正補稅。

官員表示,雖然買賣國內股票、期貨以及其他衍生商品,大部分都可享用停徵所得稅優惠,但是在選購金融商品時,要留意金融商品的交易標的,可能會超出停徵的範圍,像外匯選擇權的交易標的是匯率,國外基金的交易標的是國外股票,這兩種投資都不適用停徵規定,應併入當年度所得額課稅。

經濟日報 提供