經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-28企業認列呆帳損失 二要件

- 2021-10-27外商銷售勞務 開發票有眉角

- 2021-10-27地價稅11月開徵 稅額將微減

- 2021-10-27騎樓設攤營業 要繳房屋稅

- 2021-10-26公司短報輕微 仍可盈虧互抵

- 2021-10-26執業列報費用 限必要支出

- 2021-10-26配偶去世 應合報綜所稅

- 2021-10-24檢舉網拍賣家逃漏稅 交易評價不能當事證

- 2021-10-24境外稅額扣抵 留意三要點

- 2021-10-22追繳欠稅 可扣押銀行存款

稅務法務

10-272021

外商銷售勞務 開發票有眉角

2021-10-27 經濟日報 / 記者 程士華 / 台北報導

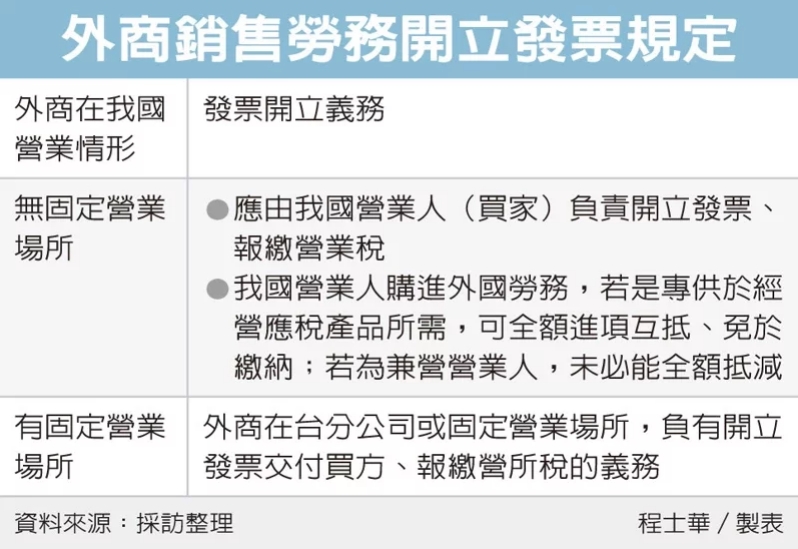

外商與我國企業交易時,雙方都要留意發票開立規定,台北國稅局表示,若外商在台沒有營業據點,銷售勞務給我國營業人,這張發票要由我國營業人來開、負擔營業稅;但若該外商在台設有分公司或營業場所,就要由該分公司負責開立。

依《加值型及非加值型營業稅法》第36條規定,官員指出,外國營利事業我國境內若無固定營業場所,銷售勞務給我國營業人時,應由我國買家來負擔營業稅。

向外商採購勞務時,我國買家雖然要開發票,但有機會不必繳稅。官員表示,如果採購的勞務本身也要申報進項稅額,此項稅額便可全額抵減採購時開立的發票,基於簡化行政考量,稅法已經規定,此類勞務列報後,可以免予繳納。

然而兼營免稅的營業人卻要注意,官員表示,當免稅貨品無須交營業稅,也就無法抵減進項稅額,故此類營業人的進項稅額,會有一定比例不能扣抵銷項,仍要依法計算稅額。

至於在台設有分公司的外商,官員指出,此類外商銷售勞務時,就不是由買家開發票了,而是賣家有義務開發票,無論我國買家是跟其分公司交易,或是直接向其海外母公司交易,「皆應由外商在台分公司負責開發票。」

舉例來說,如果我國買家是直接向外商的海外母公司交易,外商在我國的分公司,從頭到尾都未經收該勞務款,官員表示,國稅局仍會要求,外商在台分公司應於買家結匯後十日內,開立三聯式統一發票,交付給買方、依法報繳營業稅。

官員提醒,部分外商會搞錯,明明在台灣設有分公司,卻還是未開立發票,若外商可在未經檢舉、未經調查前,主動向所轄稽徵機關補報及補繳所漏稅額,即可適用免罰規定,以免遭查獲後補稅處罰。

經濟日報 提供

外商與我國企業交易時,雙方都要留意發票開立規定,台北國稅局表示,若外商在台沒有營業據點,銷售勞務給我國營業人,這張發票要由我國營業人來開、負擔營業稅;但若該外商在台設有分公司或營業場所,就要由該分公司負責開立。

依《加值型及非加值型營業稅法》第36條規定,官員指出,外國營利事業我國境內若無固定營業場所,銷售勞務給我國營業人時,應由我國買家來負擔營業稅。

向外商採購勞務時,我國買家雖然要開發票,但有機會不必繳稅。官員表示,如果採購的勞務本身也要申報進項稅額,此項稅額便可全額抵減採購時開立的發票,基於簡化行政考量,稅法已經規定,此類勞務列報後,可以免予繳納。

然而兼營免稅的營業人卻要注意,官員表示,當免稅貨品無須交營業稅,也就無法抵減進項稅額,故此類營業人的進項稅額,會有一定比例不能扣抵銷項,仍要依法計算稅額。

至於在台設有分公司的外商,官員指出,此類外商銷售勞務時,就不是由買家開發票了,而是賣家有義務開發票,無論我國買家是跟其分公司交易,或是直接向其海外母公司交易,「皆應由外商在台分公司負責開發票。」

舉例來說,如果我國買家是直接向外商的海外母公司交易,外商在我國的分公司,從頭到尾都未經收該勞務款,官員表示,國稅局仍會要求,外商在台分公司應於買家結匯後十日內,開立三聯式統一發票,交付給買方、依法報繳營業稅。

官員提醒,部分外商會搞錯,明明在台灣設有分公司,卻還是未開立發票,若外商可在未經檢舉、未經調查前,主動向所轄稽徵機關補報及補繳所漏稅額,即可適用免罰規定,以免遭查獲後補稅處罰。

經濟日報 提供