經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-03-30今年報稅更方便 5月報稅新增行動電話認證

- 2021-03-30今年報稅回歸1個月 自110年5月1日至5月31日

- 2021-03-30購買法拍股票 要繳證交稅

- 2021-03-30合夥商號無力清償欠稅 個人財產恐遭禁止處分

- 2021-03-30申報股利所得 別忘補充保費

- 2021-03-29房地合一2.0立院初審通過 施行日期保留朝野協商

- 2021-03-29海外出差交通費列報 檢附三類文件嘛ㄟ通

- 2021-03-29防疫假給薪減稅 四個注意

- 2021-03-25課囤房稅問題多 專家建議課囤房特別稅

- 2021-03-25房地合一2.0 財長:已課稅案件不會回頭補稅

稅務法務

03-292021

防疫假給薪減稅 四個注意

2021-03-29 經濟日報 / 記者 翁至威 / 台北報導

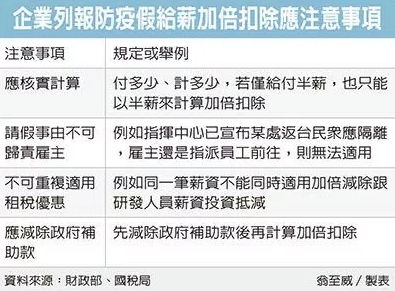

因應新冠肺炎,財政部提供減稅優惠,企業在員工防疫隔離假期間給薪,薪資費用可加倍減除,不過財政部及國稅局提醒四大注意事項,包括應依實際給薪核實計算、請假事由不可歸責於雇主才適用、不可重複適用租稅優惠、應減除補助款等,提醒企業辦理所得稅申報時留意。

新冠肺炎紓困振興特別條例規定,企業、團體給付員工防疫隔離假的薪資,可就薪資的200%自當年度所得額中減除,目的在於鼓勵企業在防疫隔離假期間仍給薪。而隨著報稅季到來,財政部、國稅局紛紛提醒企業實務上應留意的眉角。

首先,營利事業適用這項租稅優惠時,應將員工請假日數扣除例假日及休假日後,依實際給薪金額加倍計算,自當年度營利事業所得額中減除,並以計算所得額至零為限。

國稅局舉例,陳君任職甲公司,月薪6萬元(日薪2,000元),他去年4月1日至4月14日間經衛福部認定應接受居家隔離,這段時間共有例假、休假日共六天,陳君共請了八天防疫隔離假。若甲公司僅支付八日半薪,也就是8,000元給陳君,則應以實際給付的兩倍金額1.6萬元自所得額中扣除。

其次,員工請假事由須為「不可歸責於雇主」,才能適用薪資加倍減除,假行疫情指揮中心已宣布特定區域返台民眾須接受檢疫隔離後,雇主還是指派員工赴該地工作,則屬「可歸責於雇主」事由,就無法適用。

第三,企業給付給受雇員工在防疫隔離期間的薪資,若已適用其他租稅優惠,例如研發全職人員薪資費用投資抵減,將無法適用薪資加倍減除。

第四,計算薪資加倍扣除時,應先減除政府補助款。

經濟日報 提供

因應新冠肺炎,財政部提供減稅優惠,企業在員工防疫隔離假期間給薪,薪資費用可加倍減除,不過財政部及國稅局提醒四大注意事項,包括應依實際給薪核實計算、請假事由不可歸責於雇主才適用、不可重複適用租稅優惠、應減除補助款等,提醒企業辦理所得稅申報時留意。

新冠肺炎紓困振興特別條例規定,企業、團體給付員工防疫隔離假的薪資,可就薪資的200%自當年度所得額中減除,目的在於鼓勵企業在防疫隔離假期間仍給薪。而隨著報稅季到來,財政部、國稅局紛紛提醒企業實務上應留意的眉角。

首先,營利事業適用這項租稅優惠時,應將員工請假日數扣除例假日及休假日後,依實際給薪金額加倍計算,自當年度營利事業所得額中減除,並以計算所得額至零為限。

國稅局舉例,陳君任職甲公司,月薪6萬元(日薪2,000元),他去年4月1日至4月14日間經衛福部認定應接受居家隔離,這段時間共有例假、休假日共六天,陳君共請了八天防疫隔離假。若甲公司僅支付八日半薪,也就是8,000元給陳君,則應以實際給付的兩倍金額1.6萬元自所得額中扣除。

其次,員工請假事由須為「不可歸責於雇主」,才能適用薪資加倍減除,假行疫情指揮中心已宣布特定區域返台民眾須接受檢疫隔離後,雇主還是指派員工赴該地工作,則屬「可歸責於雇主」事由,就無法適用。

第三,企業給付給受雇員工在防疫隔離期間的薪資,若已適用其他租稅優惠,例如研發全職人員薪資費用投資抵減,將無法適用薪資加倍減除。

第四,計算薪資加倍扣除時,應先減除政府補助款。

經濟日報 提供