經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-04-16賣舊制老房 併綜所稅申報

- 2020-04-16遺產抵稅 可善用二大管道

- 2020-04-16配偶分配剩餘財產 免稅

- 2020-04-16藥局課稅 分為二種方式

- 2020-04-15申請產創優稅證明 期限延長

- 2020-04-14越南、印尼紓困 台商適用

- 2020-04-14進口小客車貨物稅 可先申報價格核算

- 2020-04-13台商回流效應 3月土增稅成長二成

- 2020-04-13企業退換設備 留意折讓規定

- 2020-04-13舊制房屋交易所得 須併入綜所稅計算

稅務法務

04-132020

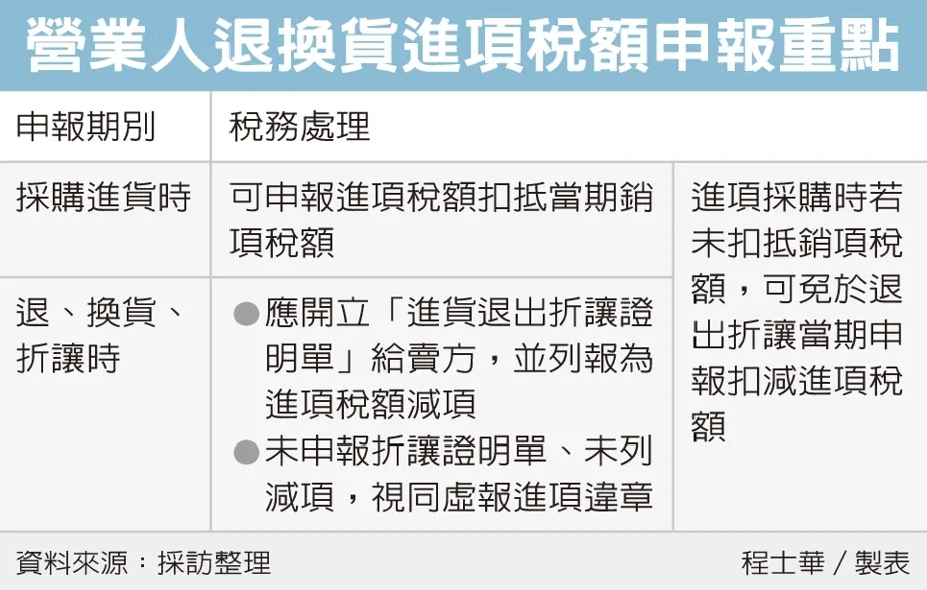

企業退換設備 留意折讓規定

2020-04-13 經濟日報 / 記者 程士華 / 台北報導

企業對外採購設備後,可透過進項發票折抵營業稅,但若未來又向原廠退、換貨時,應記得開立「進貨退出折讓證明單」,並重新減除進項稅額,否則恐怕遭認定為虛報進項、平白受補稅處罰。

台北國稅局表示,我國加值型營業稅採稅額扣抵制,買方進貨時會拿到「進項稅額扣抵憑證」,可以拿來申報扣抵賣出貨物時的「銷項稅額」。

官員指出,但如果進項憑證已經列帳,並且完成當期營業稅申報,後續才發現所採購的產品項目不符所需,希望向賣家退貨或折讓,國稅局已經無法退回原始進項憑證,買方營業人應依《統一發票使用辦法》第20條規定,開立「進貨退出折讓證明單」給賣方,同時依《加值型及非加值型營業稅法》第15條規定,將退貨稅額從折讓證明單開立當期的進項稅額減除。

用實際例子來說,若甲公司在去年4月15日向乙公司購買電腦15台,銷售額75萬元內含營業稅額37,500元,甲公司申報去年3-4月期營業稅時,已經列報這筆採購電腦的進項稅額,扣抵當期營業稅的銷項稅額。

官員表示,甲公司後來又在7月1日拿五台電腦向乙公司退貨,退貨交易總金額25萬元內含營業稅額12,500元,同時也開立「進貨退出折讓證明單」交付乙公司,甲公司就應該要在去年7-8月期營業稅進項稅額中,減掉3-4月期已經申報節稅過的12,500元進項稅額;乙公司也應該要在7-8月期營業稅銷項中,減掉應退給甲公司的12,500元。

官員表示,如果乙公司在退貨、折讓後忘記申報減除銷項,當期就會多繳稅,影響自身權益;如果甲公司忘記開立折讓單,或是忘記申報減除進項,就會造成當期營業稅虛報進項稅額,就涉及漏稅情事。

官員表示,還有一種比較單純的情況,如果甲公司原本的進項發票就沒有申報抵稅,退換貨開立折讓單時,自然也不用申報扣減當期進項稅額,並沒有違章的問題。

經濟日報 提供

企業對外採購設備後,可透過進項發票折抵營業稅,但若未來又向原廠退、換貨時,應記得開立「進貨退出折讓證明單」,並重新減除進項稅額,否則恐怕遭認定為虛報進項、平白受補稅處罰。

台北國稅局表示,我國加值型營業稅採稅額扣抵制,買方進貨時會拿到「進項稅額扣抵憑證」,可以拿來申報扣抵賣出貨物時的「銷項稅額」。

官員指出,但如果進項憑證已經列帳,並且完成當期營業稅申報,後續才發現所採購的產品項目不符所需,希望向賣家退貨或折讓,國稅局已經無法退回原始進項憑證,買方營業人應依《統一發票使用辦法》第20條規定,開立「進貨退出折讓證明單」給賣方,同時依《加值型及非加值型營業稅法》第15條規定,將退貨稅額從折讓證明單開立當期的進項稅額減除。

用實際例子來說,若甲公司在去年4月15日向乙公司購買電腦15台,銷售額75萬元內含營業稅額37,500元,甲公司申報去年3-4月期營業稅時,已經列報這筆採購電腦的進項稅額,扣抵當期營業稅的銷項稅額。

官員表示,甲公司後來又在7月1日拿五台電腦向乙公司退貨,退貨交易總金額25萬元內含營業稅額12,500元,同時也開立「進貨退出折讓證明單」交付乙公司,甲公司就應該要在去年7-8月期營業稅進項稅額中,減掉3-4月期已經申報節稅過的12,500元進項稅額;乙公司也應該要在7-8月期營業稅銷項中,減掉應退給甲公司的12,500元。

官員表示,如果乙公司在退貨、折讓後忘記申報減除銷項,當期就會多繳稅,影響自身權益;如果甲公司忘記開立折讓單,或是忘記申報減除進項,就會造成當期營業稅虛報進項稅額,就涉及漏稅情事。

官員表示,還有一種比較單純的情況,如果甲公司原本的進項發票就沒有申報抵稅,退換貨開立折讓單時,自然也不用申報扣減當期進項稅額,並沒有違章的問題。

經濟日報 提供