經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-31陸免稅津補貼 台商留意規範

- 2023-08-31買進未簽證股票 免證交稅

- 2023-08-29新創跨國交易 留意稅務風險

- 2023-08-29死亡後獲配發股利 繼承人應報綜所稅

- 2023-08-29使用自宅獨資執業 不得列報租金支出

- 2023-08-28非自願賣屋 適用優惠稅率

- 2023-08-24自家獨資執業 租金不得列支

- 2023-08-24配偶贈地 可暫不課土增稅

- 2023-08-24三種情形 營所稅免辦暫繳

- 2023-08-24身故前兩年贈與 課遺產稅

稅務法務

08-282023

非自願賣屋 適用優惠稅率

2023-08-28 經濟日報 / 記者 翁至威 / 台北報導

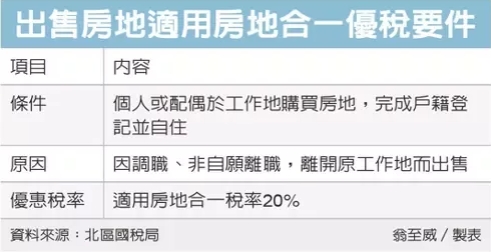

因工作調職、非自願離職等原因而出售房地,節稅有撇步。財政部北區國稅局表示,依所得稅法第14條之4第3項第1款第5目規定,因非自願性因素,交易持有期間在五年以下之房屋、土地者,房地合一所得稅稅率為20%。

國稅局說明,適用20%稅率要件為個人或配偶於工作地點購買房屋、土地已辦妥戶籍登記並居住,且無出租、供營業或執行業務使用,但因調職或非自願離職情事,或是符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地而出售該房屋、土地者。

舉例來說明,納稅義務人甲君於2021年3月購入新北市房地,於2022年10月出售,由於持有房屋、土地期間在二年內,適用稅率45%計算,核定房地合一所得稅應納稅額825,869元(1,835,265×45%)。不過,甲君申請復查主張,購入新北市房地係供父母居住,父親戶籍已遷入該址,但因公司通知須調職至台南市,故將該屋出售,應按調職之適用稅率20%課稅。

國稅局以甲君及其配偶於持有新北市房地期間並未於該房地辦竣戶籍登記,尚難認定符合前述財政部公告第1款「個人」或「其配偶」於工作地點購買房屋、土地「辦竣戶籍登記並居住」的規範要件,乃予以復查決定駁回。

國稅局提醒,民眾交易屬房地合一稅課徵範圍之房地,如屬非自願離職原因出售房地,應留意是否符合相關法令規定。

此外,針對個人出售購買取得之房屋、土地,如前於簽訂購買契約後,另有協商折價或銷貨折讓,北區國稅局表示,應以實際付款金額,即契約買賣總價款減除折價或銷貨折讓後的餘額,作為出售房地時申報房地合一所得稅的取得成本。

國稅局特別提醒,民眾購入房地後若有減價約定,即使未重新簽訂買賣契約,仍應以實際支付價金為取得成本,若有誤以買賣契約的總價款申報成本者,在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,自動辦理更正並補繳短繳稅款及加計利息,可免予處罰。

經濟日報 提供

因工作調職、非自願離職等原因而出售房地,節稅有撇步。財政部北區國稅局表示,依所得稅法第14條之4第3項第1款第5目規定,因非自願性因素,交易持有期間在五年以下之房屋、土地者,房地合一所得稅稅率為20%。

國稅局說明,適用20%稅率要件為個人或配偶於工作地點購買房屋、土地已辦妥戶籍登記並居住,且無出租、供營業或執行業務使用,但因調職或非自願離職情事,或是符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地而出售該房屋、土地者。

舉例來說明,納稅義務人甲君於2021年3月購入新北市房地,於2022年10月出售,由於持有房屋、土地期間在二年內,適用稅率45%計算,核定房地合一所得稅應納稅額825,869元(1,835,265×45%)。不過,甲君申請復查主張,購入新北市房地係供父母居住,父親戶籍已遷入該址,但因公司通知須調職至台南市,故將該屋出售,應按調職之適用稅率20%課稅。

國稅局以甲君及其配偶於持有新北市房地期間並未於該房地辦竣戶籍登記,尚難認定符合前述財政部公告第1款「個人」或「其配偶」於工作地點購買房屋、土地「辦竣戶籍登記並居住」的規範要件,乃予以復查決定駁回。

國稅局提醒,民眾交易屬房地合一稅課徵範圍之房地,如屬非自願離職原因出售房地,應留意是否符合相關法令規定。

此外,針對個人出售購買取得之房屋、土地,如前於簽訂購買契約後,另有協商折價或銷貨折讓,北區國稅局表示,應以實際付款金額,即契約買賣總價款減除折價或銷貨折讓後的餘額,作為出售房地時申報房地合一所得稅的取得成本。

國稅局特別提醒,民眾購入房地後若有減價約定,即使未重新簽訂買賣契約,仍應以實際支付價金為取得成本,若有誤以買賣契約的總價款申報成本者,在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,自動辦理更正並補繳短繳稅款及加計利息,可免予處罰。

經濟日報 提供