經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-12-19囤房稅2.0三讀通過 KPMG提醒四大重點

- 2023-12-19個人海外所得 留意申報規定

- 2023-12-19跨國企業簽預先訂價協議 可避免重複課稅租稅風險

- 2023-12-19勞資僱傭爭議提起訴訟 不會影響失業給付權益

- 2023-12-18遺產稅逾30萬 兩方式抵繳

- 2023-12-18重購退稅 五年內不得移轉

- 2023-12-12信託財產無所得 仍須申報

- 2023-12-12最低稅負制明年上路 大陸台商緊盯三關鍵

- 2023-12-12企業投資抵減 兩個迷思

- 2023-12-12給付員工教召薪資 享優稅

稅務法務

12-122023

企業投資抵減 兩個迷思

2023-12-12 經濟日報 / 記者 翁至威 / 台北報導

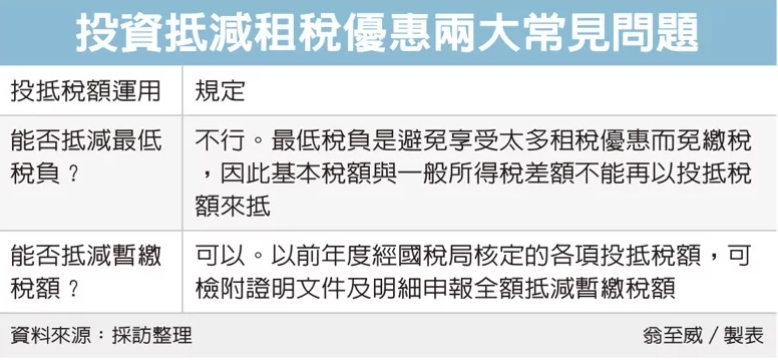

企業善用投資抵減租稅優惠,可達節稅效果,國稅局提醒投資抵減常見兩大迷思,首先,投抵稅額不能用來抵減企業最低稅負,其次,投抵稅額雖可用來抵減暫繳稅額,但以國稅局核定的以前年度尚未抵減的投抵稅額為限。

為達到扶植產業、鼓勵智慧機械、5G投資、擴大民間投資等各項政策目的,包含產業創新條例、促參法等法令皆有設計投資抵減制度,企業申報營所稅時,若符合法令要件,即可用來抵減營所稅,是企業節稅良方。

不過企業運用投資抵減時,除了留意適用要件及申請時程外,也常會提出兩大問題。

首先,投抵稅額能否用來抵減最低稅負?財政部台北國稅局表示,基本稅額與一般所得稅額的差額(也就是最低稅負),不能用其他法律規定的投抵稅額來減除。

台北國稅局解釋,最低稅負的立法目的,就是為了避免享受過多租稅優惠而造成免繳稅情況,不能再以投抵優惠來抵銷應繳納的最低稅負,否則將與立法意義背道而馳。

國稅局舉例,甲公司2021年營所稅以證券交易所得為主,一般所得稅額為0,基本稅額為78萬元,甲公司申報最低稅負基本稅額後,又申報減除投抵稅額30萬元,僅繳納48萬元,但因不符前述規定,遭國稅局剔除投抵稅額並補稅。

其次,企業也常問,投抵稅額能否用來抵減營所稅暫繳稅額?財政部官員表示,若有符合有關法律規定的投抵稅額,在暫繳申報時可用來抵減暫繳稅額。

不過要留意的是,必須是以前年度(非當年度)、經國稅局核定的各項投抵稅額,才能用來抵減。公司可檢附證明文件及投資抵減明細表,在當年度暫繳申報時,申報全額抵減當年度應納暫繳稅額。

財政部表示,產創條例、生技醫藥產業發展條例等法令,皆有提供投資抵減租稅優惠,企業可善加利用、聰明節稅,但也要留意適用要件,以免遭國稅局剔除補稅。

經濟日報 提供

企業善用投資抵減租稅優惠,可達節稅效果,國稅局提醒投資抵減常見兩大迷思,首先,投抵稅額不能用來抵減企業最低稅負,其次,投抵稅額雖可用來抵減暫繳稅額,但以國稅局核定的以前年度尚未抵減的投抵稅額為限。

為達到扶植產業、鼓勵智慧機械、5G投資、擴大民間投資等各項政策目的,包含產業創新條例、促參法等法令皆有設計投資抵減制度,企業申報營所稅時,若符合法令要件,即可用來抵減營所稅,是企業節稅良方。

不過企業運用投資抵減時,除了留意適用要件及申請時程外,也常會提出兩大問題。

首先,投抵稅額能否用來抵減最低稅負?財政部台北國稅局表示,基本稅額與一般所得稅額的差額(也就是最低稅負),不能用其他法律規定的投抵稅額來減除。

台北國稅局解釋,最低稅負的立法目的,就是為了避免享受過多租稅優惠而造成免繳稅情況,不能再以投抵優惠來抵銷應繳納的最低稅負,否則將與立法意義背道而馳。

國稅局舉例,甲公司2021年營所稅以證券交易所得為主,一般所得稅額為0,基本稅額為78萬元,甲公司申報最低稅負基本稅額後,又申報減除投抵稅額30萬元,僅繳納48萬元,但因不符前述規定,遭國稅局剔除投抵稅額並補稅。

其次,企業也常問,投抵稅額能否用來抵減營所稅暫繳稅額?財政部官員表示,若有符合有關法律規定的投抵稅額,在暫繳申報時可用來抵減暫繳稅額。

不過要留意的是,必須是以前年度(非當年度)、經國稅局核定的各項投抵稅額,才能用來抵減。公司可檢附證明文件及投資抵減明細表,在當年度暫繳申報時,申報全額抵減當年度應納暫繳稅額。

財政部表示,產創條例、生技醫藥產業發展條例等法令,皆有提供投資抵減租稅優惠,企業可善加利用、聰明節稅,但也要留意適用要件,以免遭國稅局剔除補稅。

經濟日報 提供