經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-05-22離婚列報子女免稅額 四順序

- 2023-05-18薪水要繳的稅一毛錢都很難省!他不藏私公開「7個節稅方法」

- 2023-05-17地主參與都更 資產增益要稅

- 2023-05-17試算暫繳 免納CFC投資收益

- 2023-05-17停車場課房屋稅 型態多樣

- 2023-05-16國稅局查不到? 漏報中國大陸所得恐遭處罰

- 2023-05-15綜所稅申報 留意三大事項

- 2023-05-15房屋稅約定轉帳繳納 帳戶應預留足額存款

- 2023-05-15營業稅扣抵更改 注意時限

- 2023-05-15資助子女買房 留意贈與稅

稅務法務

05-222023

離婚列報子女免稅額 四順序

2023-05-22 經濟日報 / 記者 陳姿穎 / 台北報導

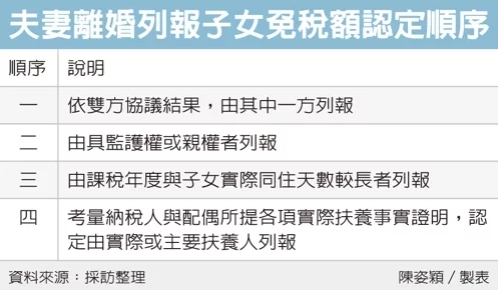

高雄國稅局表示,夫妻離婚後,在申報綜合所得稅時,若與前配偶重複列報同一子女免稅額,國稅局原則上會依照四順序認定由父母其中一方列報子女免稅額,依序為第一,雙方協議,第二由監護登記的監護人列報,第三是由當年度與子女同住天數較長一方列報,第四則由主要扶養人列報。

國稅局官員表示,民眾在申報綜所稅時,家中若有未成年子女、已成年但仍在校就學子女、身心障礙或無謀生能力,必須受父母扶養的子女,皆可在報稅時列報扶養親屬免稅額。

不過,夫妻若在報稅時已分居或離婚,可能出現重複列報子女免稅額情形。國稅局表示,此時將依四大順序,認定誰能列報子女免稅額,首先,若雙方有協議,則依照協議結果由其中一方列報;其次,若協議不成,則由具監護權或親權者列報。

若前兩順位仍無法決定由誰扶養,接下來則由課稅年度與子女實際同居天數較長的一方列報;若仍「難分勝負」,最後則要綜合審酌雙方所提資料,在課稅年度的各項實際扶養事實證明,認定由實際或主要扶養人列報。

官員表示,所謂「實際扶養事實」 是依據夫妻實際負責子女日常生活起居、負責管理或陪同完成國民義務教育,以及其他才藝學習等扶養事實綜合判斷,認定列報子女免稅額是父親或母親。

高雄國稅局舉例,甲先生在2020年間與配偶乙小姐離婚,兩人有一名未成年的女兒由乙小姐照顧,而甲先生需每月給付扶養費直到女兒成年,而甲先生與乙小姐在報稅時,雙方皆列報女兒免稅額。

雙方對於誰能扶養爭執不下,甲先生附上匯款單據,強調自己每月皆有負擔女兒生活教育費;而乙小姐則提示戶籍資料、學校活動費用單據、全民健保繳納保費證明,以及醫療費用收據等。

國稅局指出,雙方到最後仍無法達成協議,因此由國稅局依順序認定,兩人的女兒由乙小姐行使、負擔權利義務,並與乙小姐共同居住,實際是由母親照顧生活起居,最後認定女兒免稅額應由乙小姐列報。

經濟日報 提供

高雄國稅局表示,夫妻離婚後,在申報綜合所得稅時,若與前配偶重複列報同一子女免稅額,國稅局原則上會依照四順序認定由父母其中一方列報子女免稅額,依序為第一,雙方協議,第二由監護登記的監護人列報,第三是由當年度與子女同住天數較長一方列報,第四則由主要扶養人列報。

國稅局官員表示,民眾在申報綜所稅時,家中若有未成年子女、已成年但仍在校就學子女、身心障礙或無謀生能力,必須受父母扶養的子女,皆可在報稅時列報扶養親屬免稅額。

不過,夫妻若在報稅時已分居或離婚,可能出現重複列報子女免稅額情形。國稅局表示,此時將依四大順序,認定誰能列報子女免稅額,首先,若雙方有協議,則依照協議結果由其中一方列報;其次,若協議不成,則由具監護權或親權者列報。

若前兩順位仍無法決定由誰扶養,接下來則由課稅年度與子女實際同居天數較長的一方列報;若仍「難分勝負」,最後則要綜合審酌雙方所提資料,在課稅年度的各項實際扶養事實證明,認定由實際或主要扶養人列報。

官員表示,所謂「實際扶養事實」 是依據夫妻實際負責子女日常生活起居、負責管理或陪同完成國民義務教育,以及其他才藝學習等扶養事實綜合判斷,認定列報子女免稅額是父親或母親。

高雄國稅局舉例,甲先生在2020年間與配偶乙小姐離婚,兩人有一名未成年的女兒由乙小姐照顧,而甲先生需每月給付扶養費直到女兒成年,而甲先生與乙小姐在報稅時,雙方皆列報女兒免稅額。

雙方對於誰能扶養爭執不下,甲先生附上匯款單據,強調自己每月皆有負擔女兒生活教育費;而乙小姐則提示戶籍資料、學校活動費用單據、全民健保繳納保費證明,以及醫療費用收據等。

國稅局指出,雙方到最後仍無法達成協議,因此由國稅局依順序認定,兩人的女兒由乙小姐行使、負擔權利義務,並與乙小姐共同居住,實際是由母親照顧生活起居,最後認定女兒免稅額應由乙小姐列報。

經濟日報 提供