經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-19空運併袋通關 逐步取消

- 2021-10-19商家收五倍券開發票 兩重點

- 2021-10-18車位小換大 須繳6%契稅

- 2021-10-18代扣境外稅款 十日內報繳

- 2021-10-15買賣未完成簽證股票 列財產交易所得課稅

- 2021-10-15企業證交所得課稅 二個注意

- 2021-10-14法人房地合一稅 大增

- 2021-10-14美籍台商資產傳承 要趁早

- 2021-10-13海關進口稅修正調降3邦交國關稅 立院初審通過

- 2021-10-13營業人交易 開三聯式發票

稅務法務

10-152021

企業證交所得課稅 二個注意

2021-10-15 經濟日報 / 記者 程士華 / 台北報導

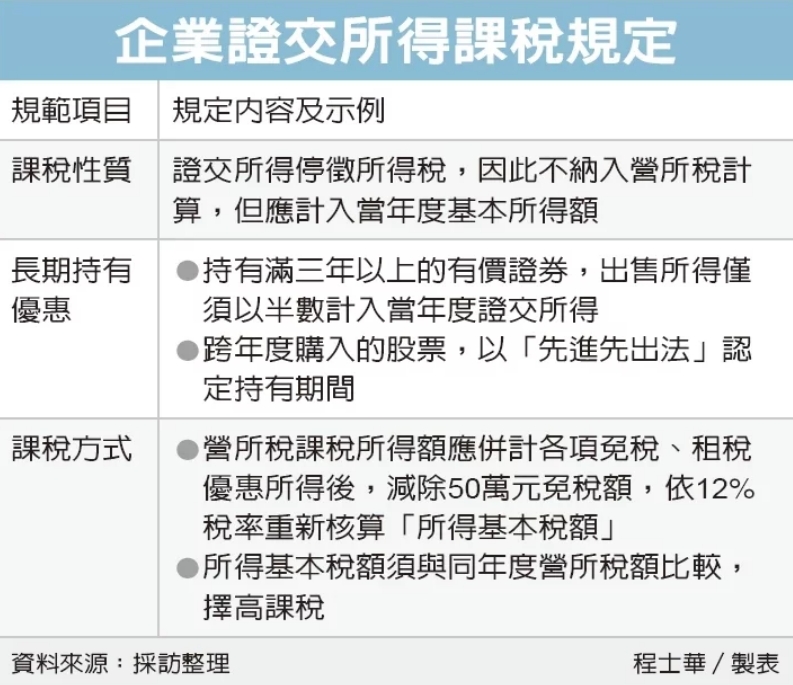

企業買賣股票並非完全免稅,須注意我國二項稅制設計,台北國稅局指出,首先,證交所得雖原則上免納所得稅,但應計入基本所得額計稅;其次,若是出售長期持有達三年以上的股票,相關所得可享稅務減免。

官員表示,營利事業在出售股票時,根據《所得稅法》第4-1條規定,其證券交易所得雖可免納所得稅,但證交所得仍應計入當年度「基本所得額」當中課稅。

不過為鼓勵企業長期投資,所得基本稅額條例另有規定,在把證交所得納入計算時,若出售持有滿三年以上的股票,相關所得餘額,可以只將半數計入基本所得額,類似減半課稅的概念。

官員表示,就實務上來看,市場上流通的證券多為上市櫃股票,營利事業持有同一檔股票,購入時間、認購股價成本卻可能差很多,在稅務認定上,國稅局會以「先進先出法」來核算成本、適用的租稅優惠,營利事業應完整保留購股憑證供核。

舉例來說,A公司先是在2017年1月購入B公司10萬股、2019年7月又再加碼購買B公司30萬股,每股認購股價都是80元。

官員表示,後來A公司於2020年3月,以100元股價出售15萬股,國稅局會用先進先出法來推算,其中10萬股已持有滿三年以上,可以適用減半課徵條款,算出其適用基本所得額的證券交易所得為100萬元(價差20元×10萬股×1/2)。

但剩下的5萬股,推算應是2019年購入,持有期間未滿三年,這部分就不適用減半課徵條款,因此照原價算出基本所得額100萬元(價差20元×10萬股)。合計下來,A公司在2020年度應計入基本所得額的證券交易所得,應為200萬元。

基本所得額是根據《所得基本稅額條例》規定而產生的稅制,官員表示,為避免過度給予租稅優惠,企業須將依法享有的各類租稅優惠,與營所稅課稅所得額合計後,減除50萬元免稅額,依12%稅率重新核算「所得基本稅額」;基本稅額會與同年度的營所稅額比較後,再擇高課稅。

經濟日報 提供

企業買賣股票並非完全免稅,須注意我國二項稅制設計,台北國稅局指出,首先,證交所得雖原則上免納所得稅,但應計入基本所得額計稅;其次,若是出售長期持有達三年以上的股票,相關所得可享稅務減免。

官員表示,營利事業在出售股票時,根據《所得稅法》第4-1條規定,其證券交易所得雖可免納所得稅,但證交所得仍應計入當年度「基本所得額」當中課稅。

不過為鼓勵企業長期投資,所得基本稅額條例另有規定,在把證交所得納入計算時,若出售持有滿三年以上的股票,相關所得餘額,可以只將半數計入基本所得額,類似減半課稅的概念。

官員表示,就實務上來看,市場上流通的證券多為上市櫃股票,營利事業持有同一檔股票,購入時間、認購股價成本卻可能差很多,在稅務認定上,國稅局會以「先進先出法」來核算成本、適用的租稅優惠,營利事業應完整保留購股憑證供核。

舉例來說,A公司先是在2017年1月購入B公司10萬股、2019年7月又再加碼購買B公司30萬股,每股認購股價都是80元。

官員表示,後來A公司於2020年3月,以100元股價出售15萬股,國稅局會用先進先出法來推算,其中10萬股已持有滿三年以上,可以適用減半課徵條款,算出其適用基本所得額的證券交易所得為100萬元(價差20元×10萬股×1/2)。

但剩下的5萬股,推算應是2019年購入,持有期間未滿三年,這部分就不適用減半課徵條款,因此照原價算出基本所得額100萬元(價差20元×10萬股)。合計下來,A公司在2020年度應計入基本所得額的證券交易所得,應為200萬元。

基本所得額是根據《所得基本稅額條例》規定而產生的稅制,官員表示,為避免過度給予租稅優惠,企業須將依法享有的各類租稅優惠,與營所稅課稅所得額合計後,減除50萬元免稅額,依12%稅率重新核算「所得基本稅額」;基本稅額會與同年度的營所稅額比較後,再擇高課稅。

經濟日報 提供