經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-01-11進項抵稅 依實際支付額認定

- 2021-01-08尾牙摸彩、年節送禮 不能抵稅

- 2021-01-08中古車報廢限制 放寬

- 2021-01-08摸彩獎金低於2,000元 免扣繳

- 2021-01-08臨時租地辦特賣 應先核備

- 2021-01-07舊車換新減徵貨物稅 擬延5年

- 2021-01-07出差費補助 留意認列限額

- 2021-01-07車票支出 可列營業稅進項

- 2021-01-07列報商品盤損 三個管道

- 2021-01-06房地遺囑信託 有條件享優稅

稅務法務

01-072021

出差費補助 留意認列限額

2021-01-07 經濟日報 / 記者 程士華 / 台北報導

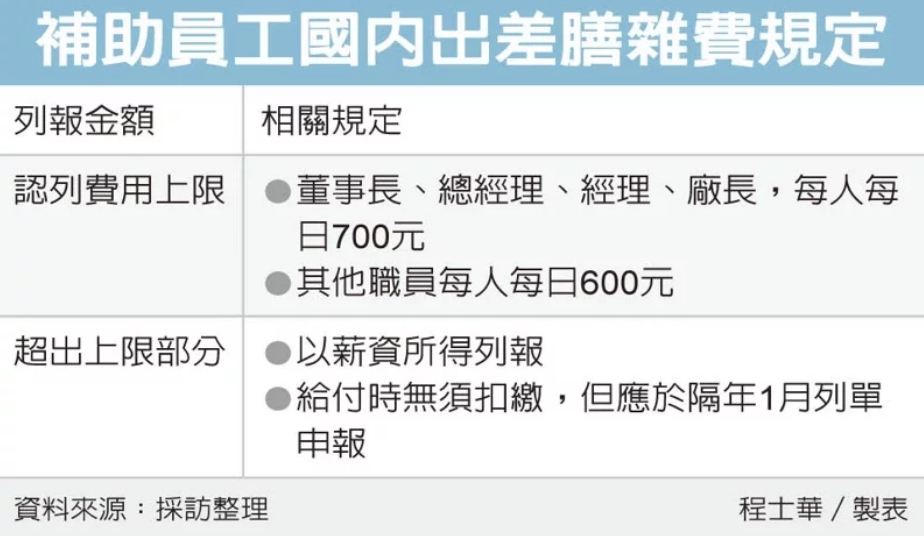

營利事業依規定補助員工國內出差膳雜費,要留意認列標準、扣繳申報等相關規定,高雄國稅局表示,如果補助員工的總額,已經超出法定的認列標準,超出部分就屬於員工的薪資所得。

官員表示,近幾天是企業辦理年度扣繳申報最忙碌的時期,有間公司的會計小姐致電詢問,不確定公司補助員工國內出差時的膳雜費,是否應該辦理扣繳憑單申報。

這個問題要回到稅法來看,官員表示,其實申報扣繳的標準,跟公司補助的額度有關,官員表示,依據《營利事業所得稅查核準則》第74條規定,每人每日可享一定額度的國內出差膳雜費(不含住宿),不必憑證就能認列,其中董事長、總經理、經理、廠長等高階管理層,每人每日700元,其他職員則是每人每日600元。

官員指出,通常企業補助的膳雜費金額,可能會超過查核準則的額度,超過法定金額的部分,則是歸屬為薪資,雖然在給付時無須扣取稅款,但仍應於每年1月底前,列單向轄區稽徵機關申報。

舉例來說,假設A公司有自訂員工出差及旅費報支管理辦法,提供董事長國內出差補助,每日可支領膳雜費5,000元。官員表示,這位董事長去年度因為疫情關係,出差洽公都以國內為主,全年國內出差日數為40天,共領取公司200,000元補助。

官員表示,然而從稅法規定來看,公司只能認列董事長的國內出差膳雜費每日700元(40天合計共28,000元),因此超額補助的172,000元(200,000元-28,000元),就屬於支付給董事長的薪資所得,雖然給付時不必扣繳,但是公司仍要依規定,在期限內列單申報。

值得注意的是,營利事業在申報膳雜費的時候,國內住宿費不適用上述限額規定,而是要拿到旅館業者、旅行業者提供的統一發票、收據或消費明細,讓國稅局核實認定。

經濟日報 提供

營利事業依規定補助員工國內出差膳雜費,要留意認列標準、扣繳申報等相關規定,高雄國稅局表示,如果補助員工的總額,已經超出法定的認列標準,超出部分就屬於員工的薪資所得。

官員表示,近幾天是企業辦理年度扣繳申報最忙碌的時期,有間公司的會計小姐致電詢問,不確定公司補助員工國內出差時的膳雜費,是否應該辦理扣繳憑單申報。

這個問題要回到稅法來看,官員表示,其實申報扣繳的標準,跟公司補助的額度有關,官員表示,依據《營利事業所得稅查核準則》第74條規定,每人每日可享一定額度的國內出差膳雜費(不含住宿),不必憑證就能認列,其中董事長、總經理、經理、廠長等高階管理層,每人每日700元,其他職員則是每人每日600元。

官員指出,通常企業補助的膳雜費金額,可能會超過查核準則的額度,超過法定金額的部分,則是歸屬為薪資,雖然在給付時無須扣取稅款,但仍應於每年1月底前,列單向轄區稽徵機關申報。

舉例來說,假設A公司有自訂員工出差及旅費報支管理辦法,提供董事長國內出差補助,每日可支領膳雜費5,000元。官員表示,這位董事長去年度因為疫情關係,出差洽公都以國內為主,全年國內出差日數為40天,共領取公司200,000元補助。

官員表示,然而從稅法規定來看,公司只能認列董事長的國內出差膳雜費每日700元(40天合計共28,000元),因此超額補助的172,000元(200,000元-28,000元),就屬於支付給董事長的薪資所得,雖然給付時不必扣繳,但是公司仍要依規定,在期限內列單申報。

值得注意的是,營利事業在申報膳雜費的時候,國內住宿費不適用上述限額規定,而是要拿到旅館業者、旅行業者提供的統一發票、收據或消費明細,讓國稅局核實認定。

經濟日報 提供