經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-01-11給付境外電商報酬 釐清稅事

- 2024-01-10非自願售屋享優稅 兩要件

- 2024-01-10在美遲繳稅款 有條件免罰

- 2024-01-09家族境外信託 留意CFC申報

- 2024-01-09出口歐盟 月底前申報碳含量

- 2024-01-09股票出售子女 兩種稅別漏了

- 2024-01-08數位部三方面出擊 及時阻詐

- 2024-01-08陸註冊資本認繳 設五年期限

- 2024-01-04小店戶給付薪資 應扣繳稅款

- 2024-01-04憑單申報 留意十類錯誤

稅務法務

01-102024

非自願售屋享優稅 兩要件

2024-01-10 經濟日報/ 記者 翁至威/台北報導

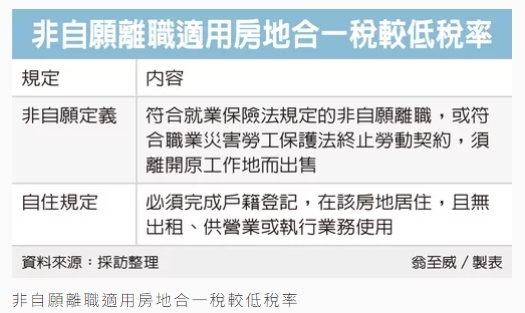

民眾若因非自願離職導致須出售不動產,在申報房地合一稅時有機會適用較低的20%稅率,不過財政部北區國稅局提醒兩項要件,第一是非自願離職定義,第二是自住規定,都必須符合才能適用。

為抑制短期不當炒作不動產,房地合一稅2.0稅制下,若交易持有兩年內房地,稅率45%,逾兩年未超過五年,稅率為35%,超過五年以上才能適用20%以下稅率。

不過為避免錯殺無辜,財政部針對非自願因素而必須交易持有五年以下房地者,符合一定條件,可免落入重稅範圍,仍可以20%計算房地合一稅,其中就包含調職、非自願離職。

國稅局提醒,並非所有離職樣態都可以適用20%稅率,首先要留意非自願離職定義。

依據規定,必須是符合《就業保險法》規定的非自願離職,或符合《職業災害勞工保護法》終止勞動契約,須離開原工作地而出售持有期間五年以下房地,才可按稅率20%計算應納稅額。

國稅局舉例,甲君2022年5月出售持有期間兩年以內房地,申報成交價額800萬元、課稅所得330萬元,並按非自願離職適用稅率20%計算繳納應納稅額66萬元。

但國稅局調查發現,甲君是因「定期契約屆滿」離職,並非就業保險法規定因任職單位關廠、遷廠、休業、解散、破產宣告而離職,不符合財政部認定規定,必須改按稅率45%核定應納稅額148.5萬元,補稅82.5萬元。

其次要留意,必須是個人或配偶,在工作地點購買房屋、土地,並辦理完成戶籍登記,在該房地居住且無出租、供營業或執行業務使用,後因調職或非自願離職須離開原工作地才能適用。

過去就有民眾外派到其他縣市,出售原有房地時,原以為可適用非自願離職樣態,但因為過去未曾在該處辦理戶籍登記,且又將房屋出租,不符合要件,仍應以較高稅率來課稅。

國稅局提醒,個人因調職或非自願離職因素,出售屬房地合一課稅範圍的房地,務請要確認是否符合財政部公告規定的態樣及條件,按正確適用稅率繳稅。

民眾若因非自願離職導致須出售不動產,在申報房地合一稅時有機會適用較低的20%稅率,不過財政部北區國稅局提醒兩項要件,第一是非自願離職定義,第二是自住規定,都必須符合才能適用。

為抑制短期不當炒作不動產,房地合一稅2.0稅制下,若交易持有兩年內房地,稅率45%,逾兩年未超過五年,稅率為35%,超過五年以上才能適用20%以下稅率。

不過為避免錯殺無辜,財政部針對非自願因素而必須交易持有五年以下房地者,符合一定條件,可免落入重稅範圍,仍可以20%計算房地合一稅,其中就包含調職、非自願離職。

國稅局提醒,並非所有離職樣態都可以適用20%稅率,首先要留意非自願離職定義。

依據規定,必須是符合《就業保險法》規定的非自願離職,或符合《職業災害勞工保護法》終止勞動契約,須離開原工作地而出售持有期間五年以下房地,才可按稅率20%計算應納稅額。

國稅局舉例,甲君2022年5月出售持有期間兩年以內房地,申報成交價額800萬元、課稅所得330萬元,並按非自願離職適用稅率20%計算繳納應納稅額66萬元。

但國稅局調查發現,甲君是因「定期契約屆滿」離職,並非就業保險法規定因任職單位關廠、遷廠、休業、解散、破產宣告而離職,不符合財政部認定規定,必須改按稅率45%核定應納稅額148.5萬元,補稅82.5萬元。

其次要留意,必須是個人或配偶,在工作地點購買房屋、土地,並辦理完成戶籍登記,在該房地居住且無出租、供營業或執行業務使用,後因調職或非自願離職須離開原工作地才能適用。

過去就有民眾外派到其他縣市,出售原有房地時,原以為可適用非自願離職樣態,但因為過去未曾在該處辦理戶籍登記,且又將房屋出租,不符合要件,仍應以較高稅率來課稅。

國稅局提醒,個人因調職或非自願離職因素,出售屬房地合一課稅範圍的房地,務請要確認是否符合財政部公告規定的態樣及條件,按正確適用稅率繳稅。