經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2024-01-11給付境外電商報酬 釐清稅事

- 2024-01-10非自願售屋享優稅 兩要件

- 2024-01-10在美遲繳稅款 有條件免罰

- 2024-01-09家族境外信託 留意CFC申報

- 2024-01-09出口歐盟 月底前申報碳含量

- 2024-01-09股票出售子女 兩種稅別漏了

- 2024-01-08數位部三方面出擊 及時阻詐

- 2024-01-08陸註冊資本認繳 設五年期限

- 2024-01-04小店戶給付薪資 應扣繳稅款

- 2024-01-04憑單申報 留意十類錯誤

稅務法務

01-092024

家族境外信託 留意CFC申報

2024-01-09 經濟日報/ 記者 翁至威 / 台北報導

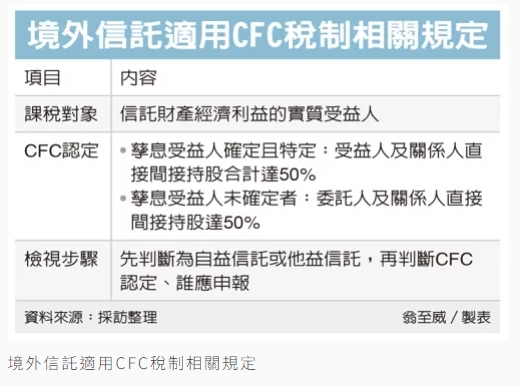

財政部日前公布信託適用CFC(受控外國企業)稅制解釋令,安永家族辦公室執業會計師林志翔昨(8)日提醒,境外信託並非CFC避風港,家族運用境外信託傳承時,記得兩步驟檢視是否必須申報CFC。

CFC制度自2023年起上路,個人、營利事業今年5月將首度與CFC稅制交手,財政部陸續發布相關法規,其中針對境外信託適用CFC相關規定,近期財政部提出更明確解釋。

林志翔指出,「境外信託」向來是高資產人士在家族傳承時常會運用的傳承工具,卻非CFC的避風港,在CFC稅制下,是以信託實質受益人為課稅對象,信託委託人將境外低稅負區的關係企業股權透過信託安排,無法規避CFC。

林志翔提醒,若家族傳承具有境外信託架構,在迎戰CFC制度時,可依循兩步驟檢視,第一是判斷信託類型是自益或他益信託,第二,判斷是否符合CFC持股比率等要件,並確認誰應該申報CFC。

依財政部解釋,孳息受益人已確定且特定者,受益人和關係人直接或間接持有低稅負區關係企業的股權合計達50%或對其具控制能力者,該低稅負區關係企業應認定為孳息受益人的CFC。

舉例來說,陳先生原本直接持有A公司100%股權,後來透過信託安排,將全數股權移轉到信託業者持有的附屬管理公司下,信託孳息受益人為陳先生的長子、次子,受益比率分別為70%、30%。

林志翔表示,前述案例顯然是他益信託,申報CFC的義務是實質受益的長子、次子,接下來要判斷CFC認定。長子受益比率70%,單個人就超過50%,A公司為長子的CFC;次子受益比率雖僅30%,但因二親等內關係人須合計,加計長子的70%後為100%,A公司也是次子的CFC。

林志翔提醒,CFC申報包含相關揭露規定,前述境外信託架構下,受益的子女們,只要其中一位有申報CFC,其餘子女也難以規避,常見也可能發生兄弟鬩牆,互相檢舉,誠實申報仍是上策。

林志翔表示,信託形式與態樣會根據信託契約內容而有所不同,涉及稅務影響與複雜度也不盡相同,除留意個人CFC外,也應重新檢視境外信託架構是否存有遺產稅、贈與稅、所得稅等稅務風險。

財政部日前公布信託適用CFC(受控外國企業)稅制解釋令,安永家族辦公室執業會計師林志翔昨(8)日提醒,境外信託並非CFC避風港,家族運用境外信託傳承時,記得兩步驟檢視是否必須申報CFC。

CFC制度自2023年起上路,個人、營利事業今年5月將首度與CFC稅制交手,財政部陸續發布相關法規,其中針對境外信託適用CFC相關規定,近期財政部提出更明確解釋。

林志翔指出,「境外信託」向來是高資產人士在家族傳承時常會運用的傳承工具,卻非CFC的避風港,在CFC稅制下,是以信託實質受益人為課稅對象,信託委託人將境外低稅負區的關係企業股權透過信託安排,無法規避CFC。

林志翔提醒,若家族傳承具有境外信託架構,在迎戰CFC制度時,可依循兩步驟檢視,第一是判斷信託類型是自益或他益信託,第二,判斷是否符合CFC持股比率等要件,並確認誰應該申報CFC。

依財政部解釋,孳息受益人已確定且特定者,受益人和關係人直接或間接持有低稅負區關係企業的股權合計達50%或對其具控制能力者,該低稅負區關係企業應認定為孳息受益人的CFC。

舉例來說,陳先生原本直接持有A公司100%股權,後來透過信託安排,將全數股權移轉到信託業者持有的附屬管理公司下,信託孳息受益人為陳先生的長子、次子,受益比率分別為70%、30%。

林志翔表示,前述案例顯然是他益信託,申報CFC的義務是實質受益的長子、次子,接下來要判斷CFC認定。長子受益比率70%,單個人就超過50%,A公司為長子的CFC;次子受益比率雖僅30%,但因二親等內關係人須合計,加計長子的70%後為100%,A公司也是次子的CFC。

林志翔提醒,CFC申報包含相關揭露規定,前述境外信託架構下,受益的子女們,只要其中一位有申報CFC,其餘子女也難以規避,常見也可能發生兄弟鬩牆,互相檢舉,誠實申報仍是上策。

林志翔表示,信託形式與態樣會根據信託契約內容而有所不同,涉及稅務影響與複雜度也不盡相同,除留意個人CFC外,也應重新檢視境外信託架構是否存有遺產稅、贈與稅、所得稅等稅務風險。