經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-09-26不動產移轉前 要申報贈與稅

- 2022-09-26贈與未上市櫃股票 留意計價

- 2022-09-22大陸地區來源所得 要稅

- 2022-09-21無償為人置產 須課贈與稅

- 2022-09-21網路賣家稅籍登記新制明年上路 一表看懂變更期限

- 2022-09-19企業海外發貨 注意列報售價

- 2022-09-19財產贈與子女 省稅有撇步

- 2022-09-19繼承中古車舊換新退稅 放寬

- 2022-09-16具名捐款國庫 可全額抵扣

- 2022-09-16產創租稅優惠 土地不適用

稅務法務

09-262022

贈與未上市櫃股票 留意計價

2022-09-26 經濟日報 / 記者 翁至威 / 台北報導

民眾贈與未上市櫃且非屬興櫃公司股票,在申報贈與稅時要留意計算方式,應以贈與日該公司資產淨值來估定。此外國稅局實務上發現,有納稅人將未上市櫃股票「便宜賣」,以明顯較低價格轉讓給他人,將會被國稅局認定為贈與,就差額部分補徵贈與稅。

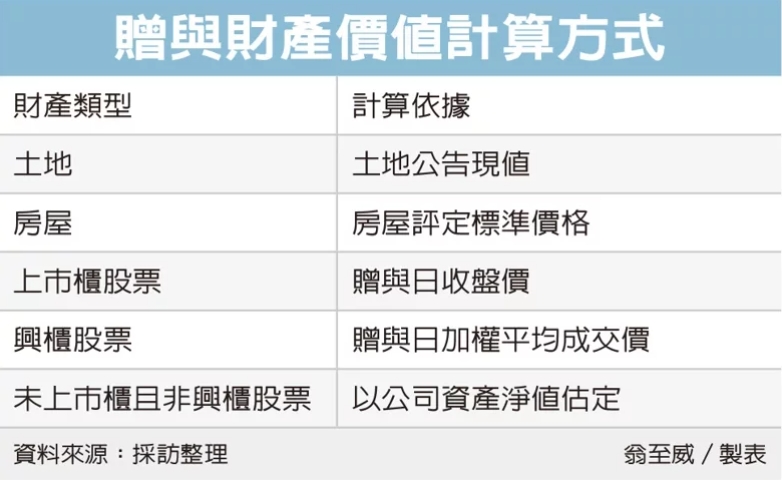

民眾申報贈與稅,依據不同財產類型,計算財產價值的方式也略有不同。

例如贈與土地是以土地公告現值計算,贈與房屋則以房屋評定標準價格為準;若為上市櫃股票,則以贈與日收盤價計算;興櫃股票則以贈與日加權平均成交價估定;若為未上市櫃且非興櫃股票,則以資產淨值來計算贈與額。

財政部台北國稅局表示,個人持有未上市櫃股票,若以顯著低於公司資產淨值的價格出售給他人,這在遺贈稅法中,稱之為「顯著不相當代價讓與財產」,差額部分,會視為贈與,課徵贈與稅。

台北國稅局舉例,甲君持有發行股數100萬股的某未上市櫃公司90%股份,共90萬股,並在2021年間以每股10元出售45萬股給姪子乙君。

後來國稅局查到,甲君出售股份給姪子當天,依公司資產負債表核算的資產淨值,每股應為50元,明顯高於出售價格,針對差額部分應視同贈與,來計算贈與稅,以每股差額40元、共45萬股計算,甲君當年度漏報贈與額1,800萬元,在國稅局輔導下,甲君最後補報繳158萬元贈與稅。

國稅局官員提醒,在移轉未上市櫃股權時,若投資科目中包含上市櫃或興櫃公司,記得也要以收盤價或當日加權平均成交價來調整公司資產淨值。民眾若有轉讓未上市櫃且非屬興櫃公司股份,轉讓價格若明顯低於資產淨值,應課徵贈與稅,請民眾留意。

經濟日報 提供

民眾贈與未上市櫃且非屬興櫃公司股票,在申報贈與稅時要留意計算方式,應以贈與日該公司資產淨值來估定。此外國稅局實務上發現,有納稅人將未上市櫃股票「便宜賣」,以明顯較低價格轉讓給他人,將會被國稅局認定為贈與,就差額部分補徵贈與稅。

民眾申報贈與稅,依據不同財產類型,計算財產價值的方式也略有不同。

例如贈與土地是以土地公告現值計算,贈與房屋則以房屋評定標準價格為準;若為上市櫃股票,則以贈與日收盤價計算;興櫃股票則以贈與日加權平均成交價估定;若為未上市櫃且非興櫃股票,則以資產淨值來計算贈與額。

財政部台北國稅局表示,個人持有未上市櫃股票,若以顯著低於公司資產淨值的價格出售給他人,這在遺贈稅法中,稱之為「顯著不相當代價讓與財產」,差額部分,會視為贈與,課徵贈與稅。

台北國稅局舉例,甲君持有發行股數100萬股的某未上市櫃公司90%股份,共90萬股,並在2021年間以每股10元出售45萬股給姪子乙君。

後來國稅局查到,甲君出售股份給姪子當天,依公司資產負債表核算的資產淨值,每股應為50元,明顯高於出售價格,針對差額部分應視同贈與,來計算贈與稅,以每股差額40元、共45萬股計算,甲君當年度漏報贈與額1,800萬元,在國稅局輔導下,甲君最後補報繳158萬元贈與稅。

國稅局官員提醒,在移轉未上市櫃股權時,若投資科目中包含上市櫃或興櫃公司,記得也要以收盤價或當日加權平均成交價來調整公司資產淨值。民眾若有轉讓未上市櫃且非屬興櫃公司股份,轉讓價格若明顯低於資產淨值,應課徵贈與稅,請民眾留意。

經濟日報 提供