經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-09-26不動產移轉前 要申報贈與稅

- 2022-09-26贈與未上市櫃股票 留意計價

- 2022-09-22大陸地區來源所得 要稅

- 2022-09-21無償為人置產 須課贈與稅

- 2022-09-21網路賣家稅籍登記新制明年上路 一表看懂變更期限

- 2022-09-19企業海外發貨 注意列報售價

- 2022-09-19財產贈與子女 省稅有撇步

- 2022-09-19繼承中古車舊換新退稅 放寬

- 2022-09-16具名捐款國庫 可全額抵扣

- 2022-09-16產創租稅優惠 土地不適用

稅務法務

09-192022

財產贈與子女 省稅有撇步

2022-09-19 經濟日報 / 記者 陳姿穎 / 台北報導

紡織大廠老董日前公開申報贈與子女和孫子423張股票,總價值逾8,300萬元,國稅局官員表示,若計入父母兩人贈與免稅額,也沒有婚嫁贈與免稅扣除的情況下,這位老董要繳納1,187.4萬元的贈與稅。

財政部昨(19)日表示,納稅人如果要節省遺產及贈與稅,要考慮自身財產的多寡,以及財產移轉時其他稅賦負擔,若財產龐大,民眾可以透過每年的贈與免稅額,逐年移轉給子女以節省稅負。

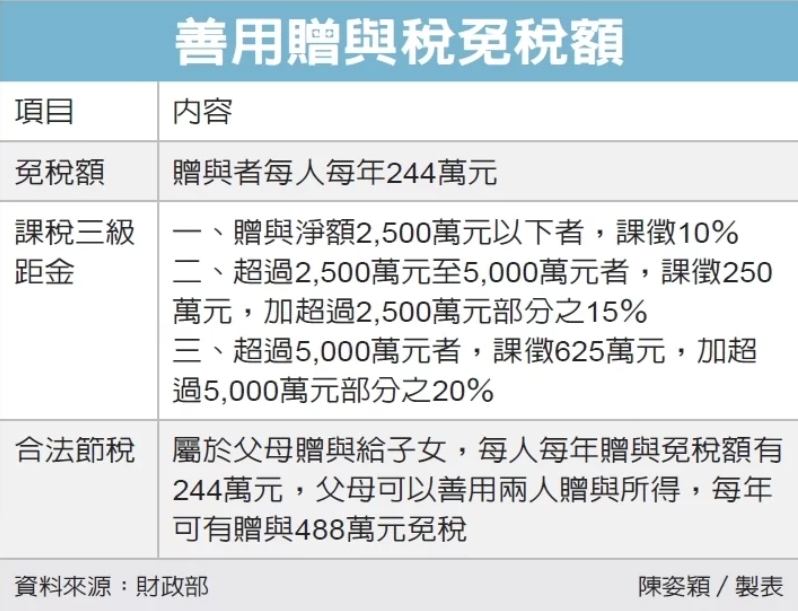

財政部表示,贈與稅免稅額已從2022年調升至244萬元,根據贈與財產的淨值,可分為三個級距的課徵稅率,一、2,500萬元以下者,課徵10%;二、超過2,500萬元至5,000萬元者,課徵250萬元,加超過2,500萬元部分之15%;三、超過5,000萬元者,課徵625萬元,加超過5,000萬元部分之20%。

而贈與財產的股票價值又該如何計算呢?財政部表示,贈與的財產如果是上市、上櫃公司股票,則以贈與日該股票收盤價為贈與價值,如果屬於興櫃股票在證券商營業處所買賣的有價證券,則以贈與日該證券的加權平均成交價計算價值。

財政部官員表示,屬於父母贈與給子女,每人每年贈與免稅額有244萬元,父母可以善用兩人贈與所得,每年可贈與488萬元。因此,如果夫妻在同一年贈與子孫8,300萬元財產,扣掉夫妻每年贈與免稅額共488萬元後,還剩下7,812萬元要繳稅,因為屬於超過5,000萬元的贈與,會被課徵贈與稅625萬元,還有差額2,812萬元則課徵20%稅率562.4萬元,因此夫妻要繳納1,187.4萬元(625萬元+562.4萬元)的贈與稅。

另外,財政部官員表示,贈與人在同一年度內,贈與他人的財產總值超過244萬元的贈與稅免稅額時,應該要在贈與日後30天內,向戶籍所在地的稅捐機關申報贈與稅,並且要留意,如果屬於過世前兩年內的贈與,還是須計入遺產稅申報。

經濟日報 提供

紡織大廠老董日前公開申報贈與子女和孫子423張股票,總價值逾8,300萬元,國稅局官員表示,若計入父母兩人贈與免稅額,也沒有婚嫁贈與免稅扣除的情況下,這位老董要繳納1,187.4萬元的贈與稅。

財政部昨(19)日表示,納稅人如果要節省遺產及贈與稅,要考慮自身財產的多寡,以及財產移轉時其他稅賦負擔,若財產龐大,民眾可以透過每年的贈與免稅額,逐年移轉給子女以節省稅負。

財政部表示,贈與稅免稅額已從2022年調升至244萬元,根據贈與財產的淨值,可分為三個級距的課徵稅率,一、2,500萬元以下者,課徵10%;二、超過2,500萬元至5,000萬元者,課徵250萬元,加超過2,500萬元部分之15%;三、超過5,000萬元者,課徵625萬元,加超過5,000萬元部分之20%。

而贈與財產的股票價值又該如何計算呢?財政部表示,贈與的財產如果是上市、上櫃公司股票,則以贈與日該股票收盤價為贈與價值,如果屬於興櫃股票在證券商營業處所買賣的有價證券,則以贈與日該證券的加權平均成交價計算價值。

財政部官員表示,屬於父母贈與給子女,每人每年贈與免稅額有244萬元,父母可以善用兩人贈與所得,每年可贈與488萬元。因此,如果夫妻在同一年贈與子孫8,300萬元財產,扣掉夫妻每年贈與免稅額共488萬元後,還剩下7,812萬元要繳稅,因為屬於超過5,000萬元的贈與,會被課徵贈與稅625萬元,還有差額2,812萬元則課徵20%稅率562.4萬元,因此夫妻要繳納1,187.4萬元(625萬元+562.4萬元)的贈與稅。

另外,財政部官員表示,贈與人在同一年度內,贈與他人的財產總值超過244萬元的贈與稅免稅額時,應該要在贈與日後30天內,向戶籍所在地的稅捐機關申報贈與稅,並且要留意,如果屬於過世前兩年內的贈與,還是須計入遺產稅申報。

經濟日報 提供