經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-09買賣法拍地 留意增值稅

- 2023-08-08遺產價值計算 要看往生時價

- 2023-08-08無償供通行土地 免徵地價稅

- 2023-08-08營業人收取押金 要課營業稅

- 2023-08-08存貨融資借款 留意認列方式

- 2023-08-07企業適用產創投抵 有條件

- 2023-08-02企業申報基本所得 有撇步

- 2023-08-02大樓車位外租 要繳營業稅

- 2023-07-27解除欠稅出境限制 兩方式

- 2023-07-27特定股權交易 留意房地稅

稅務法務

08-072023

企業適用產創投抵 有條件

2023-08-07 經濟日報 / 記者 陳姿穎 / 台北報導

台北國稅局表示,營利事業自2018年度起以未分配盈餘轉投資,且實際支出金額達新台幣100萬元,可適用《產業創新條例》的租稅優惠,不過要留意,適用折抵的購置項目僅包含供自行生產或營業用的建築物、軟硬體設備或技術,但購買土地的投資項目不可納入。

台北國稅局說明,為促進營利事業以盈餘進行實質投資,提升生產技術、產品或勞務品質,公司、有限合夥事業實質投資適用未分配盈餘減除申請退稅辦法規定,營利事業自2018年度及往後年度的未分配盈餘,可在當年度盈餘發生的隔年起三年內,抵減盈餘投資實際支出的金額。

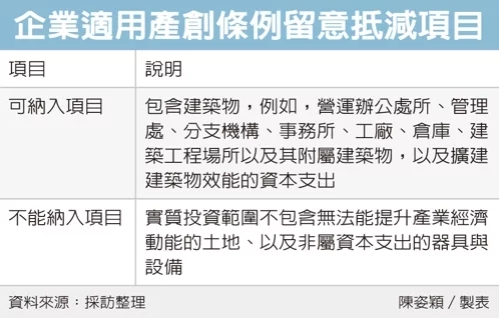

國稅局官員說明,可適用投資折抵的項目包含建築物,例如,營運辦公處所、管理處、分支機構、事務所、工廠、倉庫、建築工程場所以及其附屬建築物,以及擴建建築物效能的資本支出,得列為減除項目,但規定之實質投資範圍不包含無法能提升產業經濟動能的土地、以及非屬資本支出的器具與設備。

國稅局舉例說明,甲公司辦理2019年度未分配盈餘申報時,列報依產創條例第23條之3規定實質投資減除金額1億元,但經過國稅局調查後發現,甲公司列報的投資項目屬於購買土地,與產創條例規定前不符,因此國稅局核定實質投資減除金額為0元,並補徵稅款。

國稅局說明,租稅優惠是在鼓勵營利事業以年度結算盈餘,再轉投資在營運所需建築物、設備或技術,以提升經營效益,進而提升國內經濟動能,因此實質投資範圍不包括土地及非屬資本支出之器具與設備。

此外,因投資抵減的規定,要將未分配盈餘在三年內轉實質轉投資,才適用優惠,因此企業要留意若為購買機器設備等軟硬體,投資日是以交貨日為準。

經濟日報 提供

台北國稅局表示,營利事業自2018年度起以未分配盈餘轉投資,且實際支出金額達新台幣100萬元,可適用《產業創新條例》的租稅優惠,不過要留意,適用折抵的購置項目僅包含供自行生產或營業用的建築物、軟硬體設備或技術,但購買土地的投資項目不可納入。

台北國稅局說明,為促進營利事業以盈餘進行實質投資,提升生產技術、產品或勞務品質,公司、有限合夥事業實質投資適用未分配盈餘減除申請退稅辦法規定,營利事業自2018年度及往後年度的未分配盈餘,可在當年度盈餘發生的隔年起三年內,抵減盈餘投資實際支出的金額。

國稅局官員說明,可適用投資折抵的項目包含建築物,例如,營運辦公處所、管理處、分支機構、事務所、工廠、倉庫、建築工程場所以及其附屬建築物,以及擴建建築物效能的資本支出,得列為減除項目,但規定之實質投資範圍不包含無法能提升產業經濟動能的土地、以及非屬資本支出的器具與設備。

國稅局舉例說明,甲公司辦理2019年度未分配盈餘申報時,列報依產創條例第23條之3規定實質投資減除金額1億元,但經過國稅局調查後發現,甲公司列報的投資項目屬於購買土地,與產創條例規定前不符,因此國稅局核定實質投資減除金額為0元,並補徵稅款。

國稅局說明,租稅優惠是在鼓勵營利事業以年度結算盈餘,再轉投資在營運所需建築物、設備或技術,以提升經營效益,進而提升國內經濟動能,因此實質投資範圍不包括土地及非屬資本支出之器具與設備。

此外,因投資抵減的規定,要將未分配盈餘在三年內轉實質轉投資,才適用優惠,因此企業要留意若為購買機器設備等軟硬體,投資日是以交貨日為準。

經濟日報 提供