經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-09買賣法拍地 留意增值稅

- 2023-08-08遺產價值計算 要看往生時價

- 2023-08-08無償供通行土地 免徵地價稅

- 2023-08-08營業人收取押金 要課營業稅

- 2023-08-08存貨融資借款 留意認列方式

- 2023-08-07企業適用產創投抵 有條件

- 2023-08-02企業申報基本所得 有撇步

- 2023-08-02大樓車位外租 要繳營業稅

- 2023-07-27解除欠稅出境限制 兩方式

- 2023-07-27特定股權交易 留意房地稅

稅務法務

08-022023

企業申報基本所得 有撇步

2023-08-02 經濟日報 / 記者 陳姿穎 / 台北報導

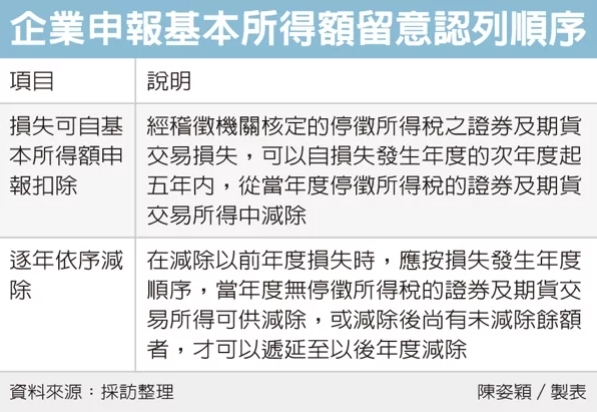

台北國稅局表示,營利事業申報基本所得額時,自課稅所得額加計的當年度停徵所得稅之證券及期貨交易所得,在減除前五年度經稽徵機關核定的停徵所得稅的證券及期貨交易損失時,官員提醒,應按損失發生年度順序依序減除,以免申報錯誤遭調整補稅。

台北國稅局表示,依《所得基本稅額條例》第7條第1項第1款及第2項規定,營利事業如有停徵所得稅的證券及期貨交易所得,應計入基本所得額,經稽徵機關核定的停徵所得稅之證券及期貨交易損失,可以自損失發生年度的次年度起五年內,從當年度停徵所得稅的證券及期貨交易所得中減除。

不過依所得基本稅額條例施行細則第5條第6項規定,在減除以前年度損失時,應按損失發生年度順序,逐年依序減除;當年度無停徵所得稅的證券及期貨交易所得可供減除,或減除後尚有未減除餘額者,才可以遞延至以後年度減除。

國稅局舉例說明,甲公司110年度營利事業所得基本稅額申報表中,列報當年度應計入基本所得額之證券及期貨交易所得新台幣800萬元,減除107及108年度證券及期貨交易損失,分別為40萬元及60萬元後,申報計入基本所得額的證券及期貨交易所得為700萬元(800萬元-40萬元-60萬元)。

經調查甲公司上(109)年度應計入基本所得額的證券及期貨交易所得額為180萬元,另外甲公司107年及108年度證券及期貨交易損失應在109年度全數抵減,截至109年底止,甲公司應已無證券及期貨交易損失未減除餘額。

不過甲公司誤以為109年度未達基本稅額的課稅門檻,在計算基本所得額時,未依序先將107及108年度證券及期貨交易損失40萬元及60萬元,自109年度證券及期貨交易所得中減除,導致110年度證券及期貨交易所得,誤減除107及108年度證券及期貨交易損失100萬元(40萬元+60萬元),國稅局認定基本所得額少計100萬元,核定補繳基本稅額12萬元。

經濟日報 提供

台北國稅局表示,營利事業申報基本所得額時,自課稅所得額加計的當年度停徵所得稅之證券及期貨交易所得,在減除前五年度經稽徵機關核定的停徵所得稅的證券及期貨交易損失時,官員提醒,應按損失發生年度順序依序減除,以免申報錯誤遭調整補稅。

台北國稅局表示,依《所得基本稅額條例》第7條第1項第1款及第2項規定,營利事業如有停徵所得稅的證券及期貨交易所得,應計入基本所得額,經稽徵機關核定的停徵所得稅之證券及期貨交易損失,可以自損失發生年度的次年度起五年內,從當年度停徵所得稅的證券及期貨交易所得中減除。

不過依所得基本稅額條例施行細則第5條第6項規定,在減除以前年度損失時,應按損失發生年度順序,逐年依序減除;當年度無停徵所得稅的證券及期貨交易所得可供減除,或減除後尚有未減除餘額者,才可以遞延至以後年度減除。

國稅局舉例說明,甲公司110年度營利事業所得基本稅額申報表中,列報當年度應計入基本所得額之證券及期貨交易所得新台幣800萬元,減除107及108年度證券及期貨交易損失,分別為40萬元及60萬元後,申報計入基本所得額的證券及期貨交易所得為700萬元(800萬元-40萬元-60萬元)。

經調查甲公司上(109)年度應計入基本所得額的證券及期貨交易所得額為180萬元,另外甲公司107年及108年度證券及期貨交易損失應在109年度全數抵減,截至109年底止,甲公司應已無證券及期貨交易損失未減除餘額。

不過甲公司誤以為109年度未達基本稅額的課稅門檻,在計算基本所得額時,未依序先將107及108年度證券及期貨交易損失40萬元及60萬元,自109年度證券及期貨交易所得中減除,導致110年度證券及期貨交易所得,誤減除107及108年度證券及期貨交易損失100萬元(40萬元+60萬元),國稅局認定基本所得額少計100萬元,核定補繳基本稅額12萬元。

經濟日報 提供