經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-08-09買賣法拍地 留意增值稅

- 2023-08-08遺產價值計算 要看往生時價

- 2023-08-08無償供通行土地 免徵地價稅

- 2023-08-08營業人收取押金 要課營業稅

- 2023-08-08存貨融資借款 留意認列方式

- 2023-08-07企業適用產創投抵 有條件

- 2023-08-02企業申報基本所得 有撇步

- 2023-08-02大樓車位外租 要繳營業稅

- 2023-07-27解除欠稅出境限制 兩方式

- 2023-07-27特定股權交易 留意房地稅

稅務法務

07-272023

特定股權交易 留意房地稅

2023-07-27 經濟日報 / 記者 陳姿穎 / 台北報導

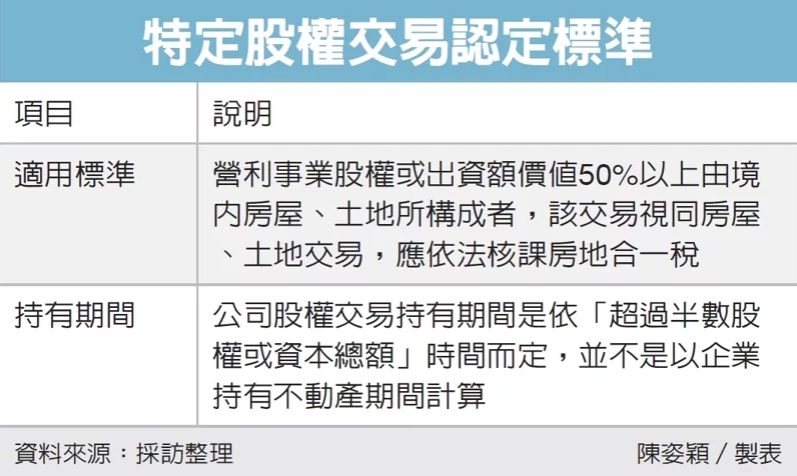

台北國稅局表示,房地合一稅2.0已從2021年7月1日起實施,個人直接或間接持有公司股權超過半數,且該公司價值超過半數為不動產,處分股權時須課徵房地合一稅。

官員表示,為防杜個人及營利事業藉由交易具控制力的國內外營利事業股份或出資額,實質轉讓被投資營利事業的房地,以規避或減少納稅義務,因此所得稅法增訂,「個人及營利事業交易直接或間接持有股份,或出資額過半數的國內外營利事業的股份或出資額,該營利事業股權或出資額價值50%以上由中華民國境內房屋、土地所構成者,該交易視同房屋、土地交易,應依法核課房地合一稅。」

國稅局說明,根據所得稅法規定,增列特定公司股權交易情況,只要同時符合「持股比率」及「股權價值」要件,也就是公司半數以上價值為不動產,且和該公司半數以上股權交易時,將被視為不動產交易、落入房地合一稅課稅的範圍,須在30日內申報,以免因漏未申報而遭補稅處罰。

而特定公司股權交易持有期間是依「超過半數股權或資本總額」時間而定,並不是以企業持有不動產期間計算,因此持有企業股權超過半數,且該企業半數價值是由房地構成者,直接納為房地合一稅2.0課稅範圍。

台北國稅局指出,納稅義務人甲先生在2022年間交易A公司股份60萬股,A公司非屬上市、上櫃或興櫃的公司,發行股數為150萬股,因甲先生持有A公司股份80萬股,已超過該公司發行股數的半數,且A公司股份的價值50%以上是由房屋、土地所構成。

因此,國稅局認定甲先生交易A公司股份核定房地合一課稅所得600萬元,並以甲先生在2011年取得投資A公司股份計算,甲先生持有股份超過十年,適用稅率15%,核定應補稅額90萬元。

甲君不服,主張A公司房地在1991年就取得,應不適用課徵房地合一稅,國稅局指出,甲先生交易A公司股份已符合一定條件股份或出資額要件,公司股權交易持有期間是依「超過半數股權或資本總額」時間而定,因此應視同房地交易核課房地合一稅,維持原核定。

經濟日報 提供

台北國稅局表示,房地合一稅2.0已從2021年7月1日起實施,個人直接或間接持有公司股權超過半數,且該公司價值超過半數為不動產,處分股權時須課徵房地合一稅。

官員表示,為防杜個人及營利事業藉由交易具控制力的國內外營利事業股份或出資額,實質轉讓被投資營利事業的房地,以規避或減少納稅義務,因此所得稅法增訂,「個人及營利事業交易直接或間接持有股份,或出資額過半數的國內外營利事業的股份或出資額,該營利事業股權或出資額價值50%以上由中華民國境內房屋、土地所構成者,該交易視同房屋、土地交易,應依法核課房地合一稅。」

國稅局說明,根據所得稅法規定,增列特定公司股權交易情況,只要同時符合「持股比率」及「股權價值」要件,也就是公司半數以上價值為不動產,且和該公司半數以上股權交易時,將被視為不動產交易、落入房地合一稅課稅的範圍,須在30日內申報,以免因漏未申報而遭補稅處罰。

而特定公司股權交易持有期間是依「超過半數股權或資本總額」時間而定,並不是以企業持有不動產期間計算,因此持有企業股權超過半數,且該企業半數價值是由房地構成者,直接納為房地合一稅2.0課稅範圍。

台北國稅局指出,納稅義務人甲先生在2022年間交易A公司股份60萬股,A公司非屬上市、上櫃或興櫃的公司,發行股數為150萬股,因甲先生持有A公司股份80萬股,已超過該公司發行股數的半數,且A公司股份的價值50%以上是由房屋、土地所構成。

因此,國稅局認定甲先生交易A公司股份核定房地合一課稅所得600萬元,並以甲先生在2011年取得投資A公司股份計算,甲先生持有股份超過十年,適用稅率15%,核定應補稅額90萬元。

甲君不服,主張A公司房地在1991年就取得,應不適用課徵房地合一稅,國稅局指出,甲先生交易A公司股份已符合一定條件股份或出資額要件,公司股權交易持有期間是依「超過半數股權或資本總額」時間而定,因此應視同房地交易核課房地合一稅,維持原核定。

經濟日報 提供