經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-09-18美大選政見 牽動稅務規劃

- 2020-09-17陸正牌高價私菸來襲 財政部列查緝重點

- 2020-09-17防疫假給薪享加倍抵減 三重點

- 2020-09-17自住宅經營網拍 優稅有條件

- 2020-09-17領取政府防疫補償 免稅

- 2020-09-17房屋租約兼收據 要印花稅

- 2020-09-16獨資商號 併入業主所得課稅

- 2020-09-16房屋無償供配偶開公司 要稅

- 2020-09-16公益出租人 可享兩大減免

- 2020-09-16非都市公設保留地 將免土增稅

稅務法務

09-162020

公益出租人 可享兩大減免

2020-09-16 經濟日報 / 記者 程士華 / 台北報導

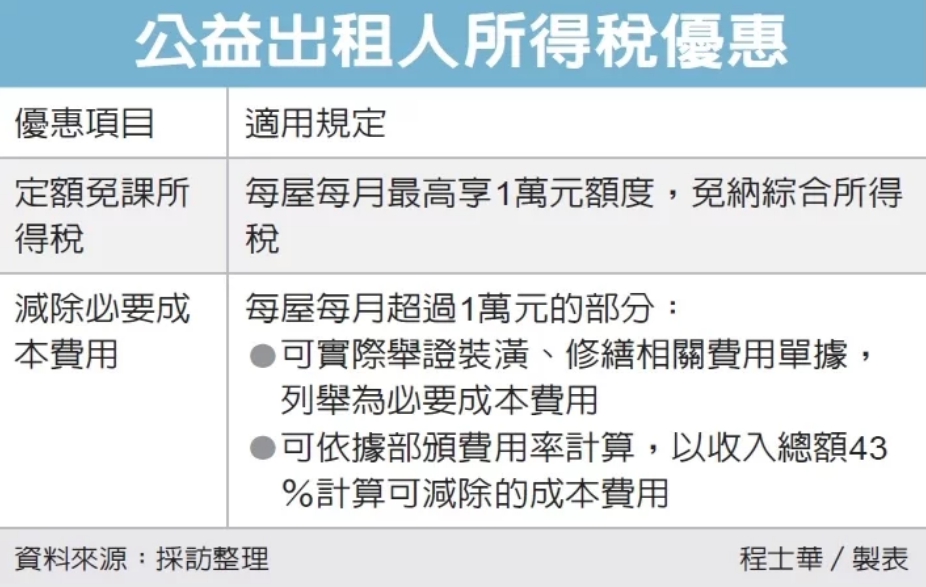

為鼓勵租屋市場健全發展,北區國稅局表示,針對出租房屋給政府補貼戶的公益出租人,財政部有提供二大所得稅減免措施:首先,每屋每月可享1萬元租金收入免稅;其次,超過1萬元的部分,還可適用部頒費用率,租金收入有43%免計入應稅所得。

可以領取租金補貼的房客類型很多,官員表示,依據內政部所訂的《公益出租人資格認定作業要點》,譬如將房屋出租給領有補貼的身心障礙者、低收入戶及中低收入戶,或是去年才上路的單身婚育租金補貼,甚至就連適用自建自購住宅貸款利息補貼的情況,以及其他政府機關所提出的租金補貼,都是合格的住戶,房東將屋子租給這些對象後,即可享《住宅法》所訂的租稅優惠。

官員指出,現行住宅法第15條規定,公益出租人若將房屋租給接受各級政府機關補貼的房客,最首要的就是所得稅免稅額度,每屋每月的租金收入當中,最高有1萬元得以免納綜合所得稅。

除了免稅額之外,官員指出,每個月房租收入超過1萬元部分,還可以再減除必要的損耗及費用,結算後的餘額才是真正會課稅的「租賃所得」。

對於房東而言,必要耗損費用有二種計算方式,一種是實際舉證相關費用單據,像是裝潢費用較高的時候,直接舉證就會較為有利;另一種,則是可以按當年度財政部頒定的必要損耗及費用標準來計算,過去三年間以租金收入43%來計算費用率,也就是說房屋租賃所得當中,有43%可供減除,餘額才要併同各類所得辦理綜所稅結算申報。

舉例來說,假設有位張先生名下有戶房屋,以每月租金1.5萬元租給領有政府租金補貼的房客,那麼每月租金就可以先減除1萬元免稅額度,剩下5,000元再減掉43%必要費用,每個月房租收入的應稅所得只有2,850元,此戶租金全年就只要申報租賃所得34,200元即可。

經濟日報 提供

為鼓勵租屋市場健全發展,北區國稅局表示,針對出租房屋給政府補貼戶的公益出租人,財政部有提供二大所得稅減免措施:首先,每屋每月可享1萬元租金收入免稅;其次,超過1萬元的部分,還可適用部頒費用率,租金收入有43%免計入應稅所得。

可以領取租金補貼的房客類型很多,官員表示,依據內政部所訂的《公益出租人資格認定作業要點》,譬如將房屋出租給領有補貼的身心障礙者、低收入戶及中低收入戶,或是去年才上路的單身婚育租金補貼,甚至就連適用自建自購住宅貸款利息補貼的情況,以及其他政府機關所提出的租金補貼,都是合格的住戶,房東將屋子租給這些對象後,即可享《住宅法》所訂的租稅優惠。

官員指出,現行住宅法第15條規定,公益出租人若將房屋租給接受各級政府機關補貼的房客,最首要的就是所得稅免稅額度,每屋每月的租金收入當中,最高有1萬元得以免納綜合所得稅。

除了免稅額之外,官員指出,每個月房租收入超過1萬元部分,還可以再減除必要的損耗及費用,結算後的餘額才是真正會課稅的「租賃所得」。

對於房東而言,必要耗損費用有二種計算方式,一種是實際舉證相關費用單據,像是裝潢費用較高的時候,直接舉證就會較為有利;另一種,則是可以按當年度財政部頒定的必要損耗及費用標準來計算,過去三年間以租金收入43%來計算費用率,也就是說房屋租賃所得當中,有43%可供減除,餘額才要併同各類所得辦理綜所稅結算申報。

舉例來說,假設有位張先生名下有戶房屋,以每月租金1.5萬元租給領有政府租金補貼的房客,那麼每月租金就可以先減除1萬元免稅額度,剩下5,000元再減掉43%必要費用,每個月房租收入的應稅所得只有2,850元,此戶租金全年就只要申報租賃所得34,200元即可。

經濟日報 提供