經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-04-16收到樣品貨款 視為銷售

- 2021-04-16稅法翻修 逃稅大戶最重罰1億

- 2021-04-15投資新創所得稅減免…要看投資額持有期

- 2021-04-15高風險新創售股 三類免稅

- 2021-04-14企業疫情補助 免納基本所得

- 2021-04-13要報稅了!健保署教您輕鬆查詢年度健保費繳費金額

- 2021-04-13房屋適用優稅 留意基準日

- 2021-04-13暫停營業 仍須報繳營所稅

- 2021-04-13自住認定 與戶籍無關

- 2021-04-12換屋「重購退稅」核准後 遷出戶籍要補稅!

稅務法務

04-142021

企業疫情補助 免納基本所得

2021-04-14 經濟日報 / 記者 程士華 / 台北報導

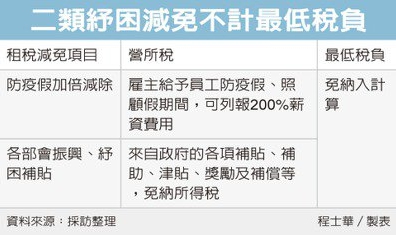

每年5月除了綜所稅、營所稅申報,同時還要針對各類免稅所得,申報「基本所得額」的部分,台北國稅局提醒,企業今年申報基本所得額時可以留意,包括員工防疫假薪資、各類紓困補貼等,雖然為免稅項目,不過都可以免納入基本所得額,不怕額外課稅。

為了避免租稅優惠過度給予,官員表示,我國有最低稅負制的設計,依照《所得基本稅額條例 》規定,營利事業除了每年要申報營所稅之外,還要額外申報「基本所得額」以及「基本稅額」,所謂的基本所得額,是指原本營所稅的課稅所得額,再加上依各類法令免稅的所得項目,扣除50萬元後,按20%稅率課稅。

官員指出,雖然依各類法令規定減免或不計入的所得額,理論上都應重新納入基本所得額當中,然而去年新冠肺炎讓企業損失慘重,為了落實各部會所提供的紓困政策,財政部去年已經發布函釋,一切依《嚴重特殊傳染性肺炎防治及紓困振興特別條例》所給予的租稅優惠,皆可免納入最低稅負制的計算。

而紓困條例所提供的租稅優惠有二種,官員指出,第一種是依據紓困條例第3條規定,在員工居家檢疫或隔離期間,或是員工為了照顧生活不能自理的受隔離家屬時,雇主給予員工有薪的防疫假或是照顧假,可以依照給假期間的實際給薪情形,按200%列報為當年度薪資費用,達到節稅效果。

至於第二類租稅優惠,則是依據紓困條例第9-1條規定,官員指出,來自政府的各項補貼、補助、津貼、獎勵及補償等,亦可免納所得稅。各部會若是援引以上條文,向營利事業提出紓困或振興補貼,受領企業可以不必列入計算最低稅負。

經濟日報 提供

每年5月除了綜所稅、營所稅申報,同時還要針對各類免稅所得,申報「基本所得額」的部分,台北國稅局提醒,企業今年申報基本所得額時可以留意,包括員工防疫假薪資、各類紓困補貼等,雖然為免稅項目,不過都可以免納入基本所得額,不怕額外課稅。

為了避免租稅優惠過度給予,官員表示,我國有最低稅負制的設計,依照《所得基本稅額條例 》規定,營利事業除了每年要申報營所稅之外,還要額外申報「基本所得額」以及「基本稅額」,所謂的基本所得額,是指原本營所稅的課稅所得額,再加上依各類法令免稅的所得項目,扣除50萬元後,按20%稅率課稅。

官員指出,雖然依各類法令規定減免或不計入的所得額,理論上都應重新納入基本所得額當中,然而去年新冠肺炎讓企業損失慘重,為了落實各部會所提供的紓困政策,財政部去年已經發布函釋,一切依《嚴重特殊傳染性肺炎防治及紓困振興特別條例》所給予的租稅優惠,皆可免納入最低稅負制的計算。

而紓困條例所提供的租稅優惠有二種,官員指出,第一種是依據紓困條例第3條規定,在員工居家檢疫或隔離期間,或是員工為了照顧生活不能自理的受隔離家屬時,雇主給予員工有薪的防疫假或是照顧假,可以依照給假期間的實際給薪情形,按200%列報為當年度薪資費用,達到節稅效果。

至於第二類租稅優惠,則是依據紓困條例第9-1條規定,官員指出,來自政府的各項補貼、補助、津貼、獎勵及補償等,亦可免納所得稅。各部會若是援引以上條文,向營利事業提出紓困或振興補貼,受領企業可以不必列入計算最低稅負。

經濟日報 提供