經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-06台商借名代持股 三個風險

- 2022-10-06父母贈子女股票 免證交稅

- 2022-10-06投資購地借款利息 遞延列支

- 2022-10-06兄幫妹買房不想白幫 地政士:這樣做最有利

- 2022-10-05企業買境外基金獲利 要稅

- 2022-10-05遺產孳息 列繼承人所得課稅

- 2022-10-04公司行使歸入權 兩個注意

- 2022-10-04手機報稅 將可現金繳納

- 2022-10-03公司轉賣預售屋 須開發票

- 2022-10-03未分配盈餘投抵 管制三年

稅務法務

10-042022

公司行使歸入權 兩個注意

2022-10-04 經濟日報 / 記者 陳姿穎 / 台北報導

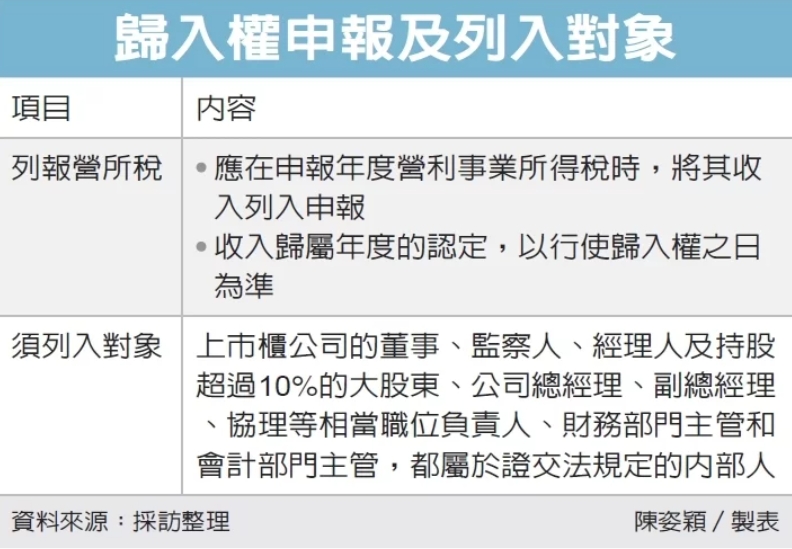

台北國稅局昨(4)日表示,公司或股東依《證券交易法》規定行使歸入權,要留意兩要點,分別為一、應在申報年度營利事業所得稅時,將其收入列入申報;二、收入歸屬年度的認定,以行使歸入權之日為準。

國稅局官員說明,歸入權是依證交法第157條規定,上市櫃公司的董事、監察人、經理人及持股超過10%的大股東,對公司的股票及具有股權性質之其他有價證券,在取得後六個月內再行賣出,或於賣出後六個月內再行買進,因而獲得利益時,公司應請求將其利益歸於公司,歸入權又稱為內部人短線交易所得。

根據規定,公司總經理、副總經理、協理等相當職位負責人、財務部門主管和會計部門主管,都屬於證交法規定的內部人員。另外,公司內部人的配偶、未成年子女及其利用他人名義所執行的股票買賣行為,也要併列內部人的短線交易所得,配對計算差價利益。但如果上市櫃公司的董事會或監察人不為公司行使此一請求權,股東可以30日限期內,請求董事或監察人行使,但董事或監察人逾期仍不行使時,股東就可以替公司行使此請求權。

國稅局表示,過去財政部釋出令函,公司或其股東行使歸入權,其收入歸屬年度的認定,應以行使歸入權之日為準。國稅局舉例,甲公司的經理人在2017年間陸續買賣甲公司的股票,甲公司依證交法規定於2018年度行使歸入權,並獲得利益金額計50餘萬元,不過甲公司卻忘記申報,經國稅局查獲,除依法補徵2018年營利事業所得稅稅額外,並依《所得稅法》規定處罰。

此外,國稅局官員提醒,員工認股權憑證依規定不能轉讓,且未開放上市買賣,因此公司內部人取得公司發放的員工認股權憑證,沒有歸入權的適用條件,但內部人如果行使員工認股權,取得公司股票或股款繳納憑證,則屬證交法所定公司內部人「取得」範圍,適用歸入權的規定。

不過,如果只是一般職員認股,不是公司內部人認股,則要留意認股時的差額,台北國稅局表示,個人依公司所定的認股辦法行使認股權時,執行權利日標的股票的時價超過認股價格的差額部分,要依法課徵所得稅;而公司在個人行使認股權時免予扣繳,但應列單申報主管稽徵機關及填發免扣繳憑單。

台北國稅局提醒,員工認股價格與時價的差額,屬於員工的其他所得,不屬於營利事業得認列的損費科目。因此,公司在列報各項損費時,應注意所得稅法及相關法令規定,以免遭剔除補稅。

經濟日報 提供

台北國稅局昨(4)日表示,公司或股東依《證券交易法》規定行使歸入權,要留意兩要點,分別為一、應在申報年度營利事業所得稅時,將其收入列入申報;二、收入歸屬年度的認定,以行使歸入權之日為準。

國稅局官員說明,歸入權是依證交法第157條規定,上市櫃公司的董事、監察人、經理人及持股超過10%的大股東,對公司的股票及具有股權性質之其他有價證券,在取得後六個月內再行賣出,或於賣出後六個月內再行買進,因而獲得利益時,公司應請求將其利益歸於公司,歸入權又稱為內部人短線交易所得。

根據規定,公司總經理、副總經理、協理等相當職位負責人、財務部門主管和會計部門主管,都屬於證交法規定的內部人員。另外,公司內部人的配偶、未成年子女及其利用他人名義所執行的股票買賣行為,也要併列內部人的短線交易所得,配對計算差價利益。但如果上市櫃公司的董事會或監察人不為公司行使此一請求權,股東可以30日限期內,請求董事或監察人行使,但董事或監察人逾期仍不行使時,股東就可以替公司行使此請求權。

國稅局表示,過去財政部釋出令函,公司或其股東行使歸入權,其收入歸屬年度的認定,應以行使歸入權之日為準。國稅局舉例,甲公司的經理人在2017年間陸續買賣甲公司的股票,甲公司依證交法規定於2018年度行使歸入權,並獲得利益金額計50餘萬元,不過甲公司卻忘記申報,經國稅局查獲,除依法補徵2018年營利事業所得稅稅額外,並依《所得稅法》規定處罰。

此外,國稅局官員提醒,員工認股權憑證依規定不能轉讓,且未開放上市買賣,因此公司內部人取得公司發放的員工認股權憑證,沒有歸入權的適用條件,但內部人如果行使員工認股權,取得公司股票或股款繳納憑證,則屬證交法所定公司內部人「取得」範圍,適用歸入權的規定。

不過,如果只是一般職員認股,不是公司內部人認股,則要留意認股時的差額,台北國稅局表示,個人依公司所定的認股辦法行使認股權時,執行權利日標的股票的時價超過認股價格的差額部分,要依法課徵所得稅;而公司在個人行使認股權時免予扣繳,但應列單申報主管稽徵機關及填發免扣繳憑單。

台北國稅局提醒,員工認股價格與時價的差額,屬於員工的其他所得,不屬於營利事業得認列的損費科目。因此,公司在列報各項損費時,應注意所得稅法及相關法令規定,以免遭剔除補稅。

經濟日報 提供