經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-06台商借名代持股 三個風險

- 2022-10-06父母贈子女股票 免證交稅

- 2022-10-06投資購地借款利息 遞延列支

- 2022-10-06兄幫妹買房不想白幫 地政士:這樣做最有利

- 2022-10-05企業買境外基金獲利 要稅

- 2022-10-05遺產孳息 列繼承人所得課稅

- 2022-10-04公司行使歸入權 兩個注意

- 2022-10-04手機報稅 將可現金繳納

- 2022-10-03公司轉賣預售屋 須開發票

- 2022-10-03未分配盈餘投抵 管制三年

稅務法務

10-062022

台商借名代持股 三個風險

2022-10-06 經濟日報 / 記者 陳姿穎 / 台北報導

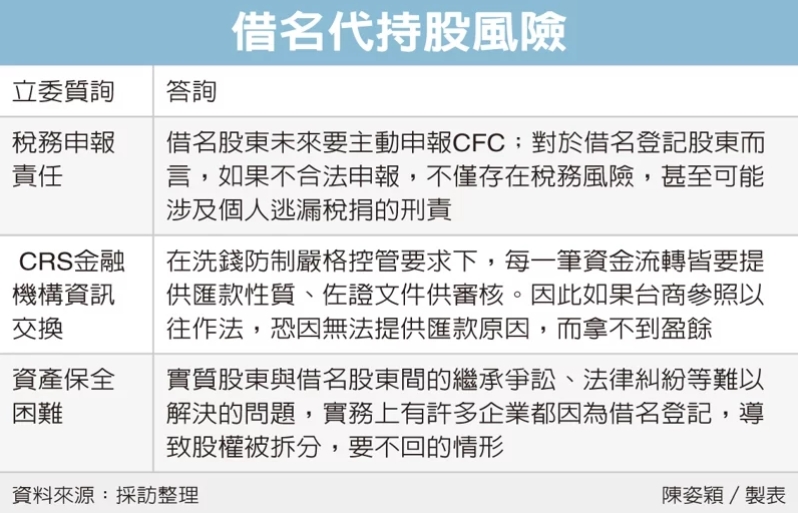

勤業眾信昨(6)日表示,台商常以投資便利性,或顧慮交易關聯性易衍生稅務查核風險,將股權直接登記在大股東名下,但使用借名代持股權的台商,未來將面臨三大風險,包含稅務申報責任、CRS金融機構資訊交換與實質受益人審查、資產保全困難且不利傳承。

勤業眾信會計師陳建霖表示,實務上常見台商將股權直接登記在大股東名下,或利用其他非關係人名義成立境外公司,進行轉單貿易留下利潤,再透過掌控金融帳戶保全海外帳戶長期積累的大筆資產。

不過代持股權的風險將與日俱增,陳建霖表示,借名股東未來要主動申報CFC;對於借名登記股東而言,如果不合法申報,不僅存在稅務風險,甚至可能涉及個人逃漏稅捐的刑責等潛在問題。

另外,台商也將面臨CRS金融機構資訊交換與實質受益人審查,陳建霖解釋,金融機構在洗錢防制嚴格控管要求下,每一筆資金流轉皆要提供匯款性質、佐證文件供審核。因此如果台商參照以往作法,將代持股權架構累積盈餘,直接匯到實質股東的金融帳戶,恐因無法提供匯款原因,而拿不到盈餘。

陳建霖表示,台商企業長久經營成果或實質股權,仍以借名方式登記在他人名下,除資產保全不易之外,當面臨二代傳承接班或繼承事實發生時,還可能衍生實質股東與借名股東間的繼承爭訟、法律糾紛等難以解決的問題,實務上有許多企業都因為借名登記,導致股權被拆分,要不回的情形。

勤業眾信會計師林淑怡建議,台商要事先確認實質股東當時投資是否有出資的相關佐證資料,並有代持協議的法律文件支持,如果時間長且未有具體資料能夠證明實質股東的持股證據,在股權返還登記時,要特別注意稅負及資金流轉的議題。

另外,她建議企業評估,境外公司所在地是否有租稅協定適用,以及企業是否仍須透過境外公司控股,運用合規策略,取代傳統避稅安排。

經濟日報 提供

勤業眾信昨(6)日表示,台商常以投資便利性,或顧慮交易關聯性易衍生稅務查核風險,將股權直接登記在大股東名下,但使用借名代持股權的台商,未來將面臨三大風險,包含稅務申報責任、CRS金融機構資訊交換與實質受益人審查、資產保全困難且不利傳承。

勤業眾信會計師陳建霖表示,實務上常見台商將股權直接登記在大股東名下,或利用其他非關係人名義成立境外公司,進行轉單貿易留下利潤,再透過掌控金融帳戶保全海外帳戶長期積累的大筆資產。

不過代持股權的風險將與日俱增,陳建霖表示,借名股東未來要主動申報CFC;對於借名登記股東而言,如果不合法申報,不僅存在稅務風險,甚至可能涉及個人逃漏稅捐的刑責等潛在問題。

另外,台商也將面臨CRS金融機構資訊交換與實質受益人審查,陳建霖解釋,金融機構在洗錢防制嚴格控管要求下,每一筆資金流轉皆要提供匯款性質、佐證文件供審核。因此如果台商參照以往作法,將代持股權架構累積盈餘,直接匯到實質股東的金融帳戶,恐因無法提供匯款原因,而拿不到盈餘。

陳建霖表示,台商企業長久經營成果或實質股權,仍以借名方式登記在他人名下,除資產保全不易之外,當面臨二代傳承接班或繼承事實發生時,還可能衍生實質股東與借名股東間的繼承爭訟、法律糾紛等難以解決的問題,實務上有許多企業都因為借名登記,導致股權被拆分,要不回的情形。

勤業眾信會計師林淑怡建議,台商要事先確認實質股東當時投資是否有出資的相關佐證資料,並有代持協議的法律文件支持,如果時間長且未有具體資料能夠證明實質股東的持股證據,在股權返還登記時,要特別注意稅負及資金流轉的議題。

另外,她建議企業評估,境外公司所在地是否有租稅協定適用,以及企業是否仍須透過境外公司控股,運用合規策略,取代傳統避稅安排。

經濟日報 提供