經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-04刑法擬增深偽犯罪條款

- 2021-11-02被停業店家線上偷賣 罰

- 2021-11-02開假發票助人逃漏 不能退稅

- 2021-11-02虛擬通貨課稅 兩種樣態

- 2021-11-02基本工資調漲 牽動三類成本

- 2021-11-01財部修法 優化促參投資環境

- 2021-11-01承攬裝修工程 須繳營業稅

- 2021-10-30出口產業繳稅主力 營所稅暫繳款止跌回升破2千億

- 2021-10-28一件件通關 跨境網購到貨恐變慢

- 2021-10-28土地法修正案初審過關 每年公告徵地使用情形

稅務法務

11-022021

虛擬通貨課稅 兩種樣態

2021-11-02 經濟日報 / 記者 翁至威 / 台北報導

針對虛擬通貨課稅問題,財政部長蘇建榮昨(1)日表示,可分為具證券性質、非證券性質兩種,而金管會所掌握的八家虛擬通貨平台業者,去年至今年6月底,財政部共課稅逾600萬元營業稅。

立法院財政委員會昨日邀請財經部會針對「中央銀行數位貨幣(CBDC)整備狀況,以及如何因應加密貨幣跨入金融市場」進行專題報告。

國民黨立委賴士葆關注,熱門韓劇「魷魚遊戲」在全球創下收視風潮,有業者就搭上熱潮開發「魷魚幣」,上線三天價格飆漲700倍,他詢問蘇建榮,若台灣投資人透過魷魚幣獲利,財政部要不要課稅?

蘇建榮回應,若魷魚幣不具證券性質,而是屬於商品性質的加密貨幣,個人買賣有獲利就屬於財產交易所得,必須課徵所得稅。

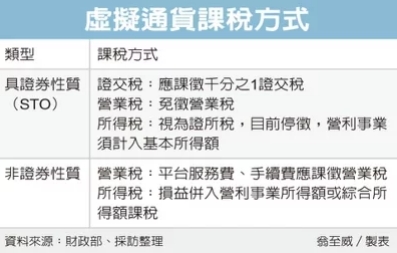

財政部指出,虛擬通貨的課稅主要分為兩種,一種是經主管機關金管會核定具證券性質的虛擬通貨(STO),目前國內還沒有案例;另一種則是非證券性質的虛擬通貨,例如魷魚幣、狗狗幣等,可能就會歸類於此。

如果是STO,屬於有價證券,買賣應課徵證交稅,免課營業稅;其交易所得則屬於證交所得,目前停徵證所稅,而如果是公司,則要將所得計入基本所得額(最低稅負制)計稅。

而若為非證券性質的虛擬通貨,在營業稅方面,如果屬於支付工具,就並非營業稅課稅範圍,但虛擬通貨平台營業人收取的服務費、手續費,就要課徵營業稅。

財政部統計,金管會掌握的八家虛擬通貨平台業者,去年全年共申報銷售額3億餘元,約課營業稅141萬元,今年截至上半年,共申報銷售額近5億元,課稅約467萬元。

至於非證券性質虛擬通貨的所得稅,只要有財產交易損益,公司就併入營利事業所得額來課徵營所稅,個人就是為財產交易所得併入綜合所得總額來課稅。由於所得稅申報會落後一年,財政部雖有掌握,但目前尚未有統計可提供。

經濟日報 提供

針對虛擬通貨課稅問題,財政部長蘇建榮昨(1)日表示,可分為具證券性質、非證券性質兩種,而金管會所掌握的八家虛擬通貨平台業者,去年至今年6月底,財政部共課稅逾600萬元營業稅。

立法院財政委員會昨日邀請財經部會針對「中央銀行數位貨幣(CBDC)整備狀況,以及如何因應加密貨幣跨入金融市場」進行專題報告。

國民黨立委賴士葆關注,熱門韓劇「魷魚遊戲」在全球創下收視風潮,有業者就搭上熱潮開發「魷魚幣」,上線三天價格飆漲700倍,他詢問蘇建榮,若台灣投資人透過魷魚幣獲利,財政部要不要課稅?

蘇建榮回應,若魷魚幣不具證券性質,而是屬於商品性質的加密貨幣,個人買賣有獲利就屬於財產交易所得,必須課徵所得稅。

財政部指出,虛擬通貨的課稅主要分為兩種,一種是經主管機關金管會核定具證券性質的虛擬通貨(STO),目前國內還沒有案例;另一種則是非證券性質的虛擬通貨,例如魷魚幣、狗狗幣等,可能就會歸類於此。

如果是STO,屬於有價證券,買賣應課徵證交稅,免課營業稅;其交易所得則屬於證交所得,目前停徵證所稅,而如果是公司,則要將所得計入基本所得額(最低稅負制)計稅。

而若為非證券性質的虛擬通貨,在營業稅方面,如果屬於支付工具,就並非營業稅課稅範圍,但虛擬通貨平台營業人收取的服務費、手續費,就要課徵營業稅。

財政部統計,金管會掌握的八家虛擬通貨平台業者,去年全年共申報銷售額3億餘元,約課營業稅141萬元,今年截至上半年,共申報銷售額近5億元,課稅約467萬元。

至於非證券性質虛擬通貨的所得稅,只要有財產交易損益,公司就併入營利事業所得額來課徵營所稅,個人就是為財產交易所得併入綜合所得總額來課稅。由於所得稅申報會落後一年,財政部雖有掌握,但目前尚未有統計可提供。

經濟日報 提供