經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-11-04刑法擬增深偽犯罪條款

- 2021-11-02被停業店家線上偷賣 罰

- 2021-11-02開假發票助人逃漏 不能退稅

- 2021-11-02虛擬通貨課稅 兩種樣態

- 2021-11-02基本工資調漲 牽動三類成本

- 2021-11-01財部修法 優化促參投資環境

- 2021-11-01承攬裝修工程 須繳營業稅

- 2021-10-30出口產業繳稅主力 營所稅暫繳款止跌回升破2千億

- 2021-10-28一件件通關 跨境網購到貨恐變慢

- 2021-10-28土地法修正案初審過關 每年公告徵地使用情形

稅務法務

11-022021

被停業店家線上偷賣 罰

2021-11-02 經濟日報 / 記者 翁至威 / 台北報導

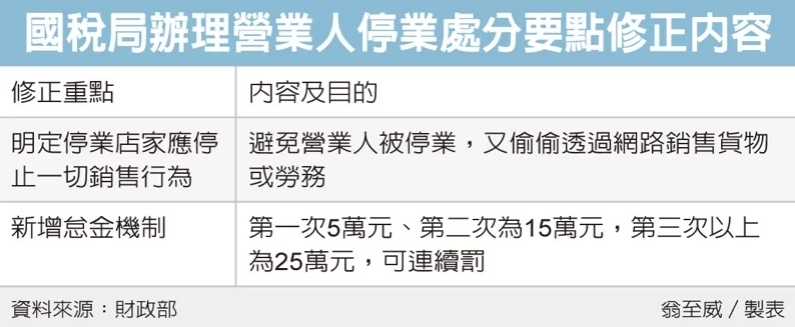

為加強落實營業人停業處分,財政部近期修正相關辦法,共兩大重點,第一是明確規定被停業的店家,不能透過網路或其他管道偷偷營業;第二則是納入怠金制度,若偷偷營業被國稅局查獲,可處以怠金,最高一次處25萬元,且可連續罰。

依稅法規定,營業人若有未依規定使用統一發票、逃漏稅等情形,國稅局可核定商家停止營業,財政部也訂定了「辦理營業人停業處分作業要點」,讓各地國稅局有所遵循。

不過「上有政策、下有對策」,近來國稅局屢次發現,雖已要求停業,但仍有業者鑽漏洞,偷偷在網路上繼續銷售。財政部表示,處分作業要點已經20多年沒修,隨著電子商務快速發展,營業人經由網路銷售貨物或勞務情形大幅增加,部分規定早已不合時宜,因此將其修正,以強化落實。

首先,為了防止營業人取巧,財政部修法明文規定,營業人一旦經國稅局核定停業處分,應該停止一切銷售行為及網路交易功能,真正達到停業處分。

其次,這次修法也引入行政執行法的「怠金」制度,財政部表示,若營業人被國稅局停業後,仍繼續營業,過去多是繼續延長其停業期間,但修法後被國稅局查獲將可連續處以怠金,督促業者配合。

依修正辦法,第一次怠金為5萬元、第二次為15萬元,第三次以上為25萬元。

辦法也規定,國稅局要處以怠金必須做成處分書送達營業人,且不同次的停業處分,怠金裁處次數應分別計算。

此外,辦法原已規定,營業人如果逾期30日未繳納營業稅被核定停止營業,結果被移送強制執行且核准分期繳納的話,國稅局可暫緩辦理停業,這次修法則是考量一致性處理原則,將漏報銷售額、虛報進項稅額等欠稅情形移送強制執行,也比照前述逾期繳稅的做法。

財政部指出,根據辦法,有四種情形國稅局可處以停業,首先是應使用發票而不用,經二次限期改正或補辦但仍未辦理;第二則是逾期30日未繳稅、金額達25萬元;另外還有短漏報銷售額、虛報進項稅額導致漏稅這兩種,若一年內漏稅達25萬元,也可處停業。

經濟日報 提供

為加強落實營業人停業處分,財政部近期修正相關辦法,共兩大重點,第一是明確規定被停業的店家,不能透過網路或其他管道偷偷營業;第二則是納入怠金制度,若偷偷營業被國稅局查獲,可處以怠金,最高一次處25萬元,且可連續罰。

依稅法規定,營業人若有未依規定使用統一發票、逃漏稅等情形,國稅局可核定商家停止營業,財政部也訂定了「辦理營業人停業處分作業要點」,讓各地國稅局有所遵循。

不過「上有政策、下有對策」,近來國稅局屢次發現,雖已要求停業,但仍有業者鑽漏洞,偷偷在網路上繼續銷售。財政部表示,處分作業要點已經20多年沒修,隨著電子商務快速發展,營業人經由網路銷售貨物或勞務情形大幅增加,部分規定早已不合時宜,因此將其修正,以強化落實。

首先,為了防止營業人取巧,財政部修法明文規定,營業人一旦經國稅局核定停業處分,應該停止一切銷售行為及網路交易功能,真正達到停業處分。

其次,這次修法也引入行政執行法的「怠金」制度,財政部表示,若營業人被國稅局停業後,仍繼續營業,過去多是繼續延長其停業期間,但修法後被國稅局查獲將可連續處以怠金,督促業者配合。

依修正辦法,第一次怠金為5萬元、第二次為15萬元,第三次以上為25萬元。

辦法也規定,國稅局要處以怠金必須做成處分書送達營業人,且不同次的停業處分,怠金裁處次數應分別計算。

此外,辦法原已規定,營業人如果逾期30日未繳納營業稅被核定停止營業,結果被移送強制執行且核准分期繳納的話,國稅局可暫緩辦理停業,這次修法則是考量一致性處理原則,將漏報銷售額、虛報進項稅額等欠稅情形移送強制執行,也比照前述逾期繳稅的做法。

財政部指出,根據辦法,有四種情形國稅局可處以停業,首先是應使用發票而不用,經二次限期改正或補辦但仍未辦理;第二則是逾期30日未繳稅、金額達25萬元;另外還有短漏報銷售額、虛報進項稅額導致漏稅這兩種,若一年內漏稅達25萬元,也可處停業。

經濟日報 提供