經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-01-19逃漏稅遭稅局查獲 處分前補繳可輕罰

- 2021-01-19企業節稅 別忘了最低稅負

- 2021-01-18父母贈房給子女 省稅有眉角

- 2021-01-15買發票做假帳逃稅 要扛刑責

- 2021-01-15歲末賣地把握土增稅申報期

- 2021-01-15長照、身障扣除額 可同時列報節稅

- 2021-01-14職工自提儲金 不列收入

- 2021-01-14職福會發現金 善用免稅規定

- 2021-01-13企業列報交際費 兩個注意

- 2021-01-13技術在台改作 納移轉訂價查核

稅務法務

01-142021

職福會發現金 善用免稅規定

2021-01-14 經濟日報 / 記者 程士華、徐碧華 / 台北報導

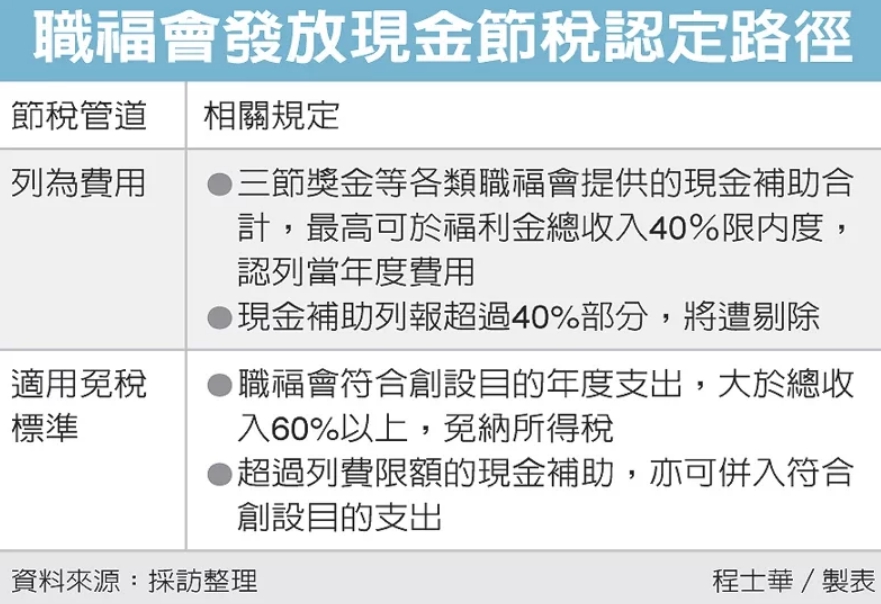

出於防疫考量,近期不少企業停辦尾牙、員工旅遊等活動,改發現金補助員工,是否會產生額外的稅務負擔呢?北區國稅局表示,無論現金補助是否超限,只要職福會用在員工身上的總支出,不低於總收入的六成,仍然可以適用免稅規定。

隨著尾牙旺季到來,官員表示,最近接到不少職福會詢問,他們因應新冠肺炎疫情,取消原本計畫中的員工旅遊、聚會等活動,但為激勵員工士氣,還是發放現金補助,導致現金補助部分超出動支比例,會不會影響免稅適用呢?

官員表示,上述問題中提到的現金補助動支比例,其實是來自財政部早年發布的函釋,規範職福會以三節獎金等模式,將職工福利金發放給全體員工,相關獎金與各類職福會提供的現金補助合計,最高可認列40%為職福會的費用,也就是說,現金補助超過40%者,列費用部分會被剔除。

費用被剔除,就代表可能會被課稅?官員表示,這其實不一定,因為企業職福會還能主張《教育文化公益慈善機關或團體免納所得稅適用標準》,只要符合創設目的的支出,高於各項收入比率的60%,還是可以免稅。

官員表示,根據財政部見解,職福會支付員工的現金補助款,就算超過早年訂的標準,如果確實為改善職工福利,且符合創設目的者,還是可以納入免稅標準計算。所以含現金補助在內,符合創設目的的支出比例達收入60%以上時,還是可以免納所得稅。

用實際案例說明,官員說,假設一間企業職福會的年度收入為300萬元、全年發放的現金補助達180萬元,在這種情況中,雖然現金補助超標部分不能列為費用,不過在報稅時,職福會還是能主張,他們用於補助員工的180萬元支出,占收入比例剛好符合60%的免稅標準。

經濟日報 提供

出於防疫考量,近期不少企業停辦尾牙、員工旅遊等活動,改發現金補助員工,是否會產生額外的稅務負擔呢?北區國稅局表示,無論現金補助是否超限,只要職福會用在員工身上的總支出,不低於總收入的六成,仍然可以適用免稅規定。

隨著尾牙旺季到來,官員表示,最近接到不少職福會詢問,他們因應新冠肺炎疫情,取消原本計畫中的員工旅遊、聚會等活動,但為激勵員工士氣,還是發放現金補助,導致現金補助部分超出動支比例,會不會影響免稅適用呢?

官員表示,上述問題中提到的現金補助動支比例,其實是來自財政部早年發布的函釋,規範職福會以三節獎金等模式,將職工福利金發放給全體員工,相關獎金與各類職福會提供的現金補助合計,最高可認列40%為職福會的費用,也就是說,現金補助超過40%者,列費用部分會被剔除。

費用被剔除,就代表可能會被課稅?官員表示,這其實不一定,因為企業職福會還能主張《教育文化公益慈善機關或團體免納所得稅適用標準》,只要符合創設目的的支出,高於各項收入比率的60%,還是可以免稅。

官員表示,根據財政部見解,職福會支付員工的現金補助款,就算超過早年訂的標準,如果確實為改善職工福利,且符合創設目的者,還是可以納入免稅標準計算。所以含現金補助在內,符合創設目的的支出比例達收入60%以上時,還是可以免納所得稅。

用實際案例說明,官員說,假設一間企業職福會的年度收入為300萬元、全年發放的現金補助達180萬元,在這種情況中,雖然現金補助超標部分不能列為費用,不過在報稅時,職福會還是能主張,他們用於補助員工的180萬元支出,占收入比例剛好符合60%的免稅標準。

經濟日報 提供