經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-31台商研發抵減 兩岸優惠不同

- 2021-08-31定額加班費 併薪資扣繳

- 2021-08-30受贈有價證券 也須申報贈與稅

- 2021-08-30海外資產贈與子女 要稅

- 2021-08-30新聞中的法律/企業及早因應減碳法規

- 2021-08-27防疫旅館獲補償 免營業稅

- 2021-08-27商業不動產交易熱 雙北台中法人申報多

- 2021-08-27台企在陸改組 掌握契稅新規

- 2021-08-27台商赴美投資 留意兩稅事

- 2021-08-26盈餘投資抵減 留意期限

稅務法務

08-312021

台商研發抵減 兩岸優惠不同

2021-08-31 經濟日報 / 記者 程士華 / 台北報導

台商進行研發活動,兩岸可適用的租稅優惠不同,安侯建業聯合會計師事務所表示,台灣最主要可運用產創條例當中的投資抵減機制;中國大陸則是擴大稅前可扣除的額度。

安侯建業會計師劉中惠表示,研發功能在價值鏈當中,扮演了重要角色,台商全球布局時,兩岸租稅優惠政策不同,首先是政策目的上,台灣法令強調研發應具備高度創新,而大陸法令,則以獲得新知識或實質性的改進為目標。

適用方式上,台灣採取前置審核作法,大陸則重後續管理。

比較租稅優惠的內容,劉中惠表示,以《產業創新條例》等法規提供的研發獎勵為例,將研發功能放在台灣,研發費用可在不超過當年度應納稅額30%範圍內,就「抵減率15%,抵減年限一年」或「抵減率10%,抵減年限三年」擇一方式抵減營所稅額。

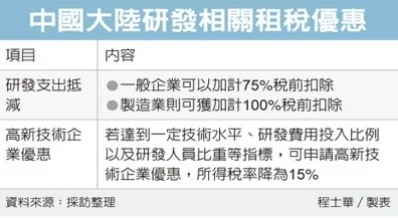

中國大陸的做法就和我們很不一樣,劉中惠表示,在陸研發費用,一般企業可以加計75%稅前扣除;製造業則可獲加計100%在稅前扣除。

以實例來理解兩岸的研發獎勵差異,劉中惠表示,若一家製造型企業新增1,000萬元的研發支出投資,按照兩岸各自的法定稅率計算,在台灣可以產生350萬的抵稅效果(法定稅率20%+產創優惠15%),在大陸則可產生500萬(1,000萬元的費用可加倍認列為2,000萬元,依稅率25%計算)。

除了研發抵減之外,劉中惠提醒,台灣亦有未分配盈餘投資抵減措施,大陸也提供高新技術企業優惠,可適用較低的15%企業所得稅率,皆可列入台商評估研發功能配置的考量當中。

安侯建業稅務投資部協理任之恒表示,台商若選擇將部分研發功能布局至大陸,除了享受較高的支出抵減、高新技術企業優惠稅率之外,諸如研發人員出差而衍生的服務費或權利金等,實務上也比較不會受到台方稅局的挑戰。

經濟日報 提供

台商進行研發活動,兩岸可適用的租稅優惠不同,安侯建業聯合會計師事務所表示,台灣最主要可運用產創條例當中的投資抵減機制;中國大陸則是擴大稅前可扣除的額度。

安侯建業會計師劉中惠表示,研發功能在價值鏈當中,扮演了重要角色,台商全球布局時,兩岸租稅優惠政策不同,首先是政策目的上,台灣法令強調研發應具備高度創新,而大陸法令,則以獲得新知識或實質性的改進為目標。

適用方式上,台灣採取前置審核作法,大陸則重後續管理。

比較租稅優惠的內容,劉中惠表示,以《產業創新條例》等法規提供的研發獎勵為例,將研發功能放在台灣,研發費用可在不超過當年度應納稅額30%範圍內,就「抵減率15%,抵減年限一年」或「抵減率10%,抵減年限三年」擇一方式抵減營所稅額。

中國大陸的做法就和我們很不一樣,劉中惠表示,在陸研發費用,一般企業可以加計75%稅前扣除;製造業則可獲加計100%在稅前扣除。

以實例來理解兩岸的研發獎勵差異,劉中惠表示,若一家製造型企業新增1,000萬元的研發支出投資,按照兩岸各自的法定稅率計算,在台灣可以產生350萬的抵稅效果(法定稅率20%+產創優惠15%),在大陸則可產生500萬(1,000萬元的費用可加倍認列為2,000萬元,依稅率25%計算)。

除了研發抵減之外,劉中惠提醒,台灣亦有未分配盈餘投資抵減措施,大陸也提供高新技術企業優惠,可適用較低的15%企業所得稅率,皆可列入台商評估研發功能配置的考量當中。

安侯建業稅務投資部協理任之恒表示,台商若選擇將部分研發功能布局至大陸,除了享受較高的支出抵減、高新技術企業優惠稅率之外,諸如研發人員出差而衍生的服務費或權利金等,實務上也比較不會受到台方稅局的挑戰。

經濟日報 提供