經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-03-23醫院當包租公 要繳營業稅

- 2021-03-22贈與配偶房產 記得繳契稅

- 2021-03-22繼承人們遺產分割 免贈與稅

- 2021-03-21跳槽挨告 競業條款遭濫用

- 2021-03-19公設地解編移轉 留意稅事

- 2021-03-19申請房屋使用變更 注意時點

- 2021-03-19美籍台商報所得稅 延至5月17日

- 2021-03-19彰化、金門房屋稅基 40年不動

- 2021-03-18移轉訂價報告 五個注意

- 2021-03-18選計稅模式…算盤撥清楚

稅務法務

03-222021

贈與配偶房產 記得繳契稅

2021-03-22 經濟日報 / 記者 翁至威 / 台北報導

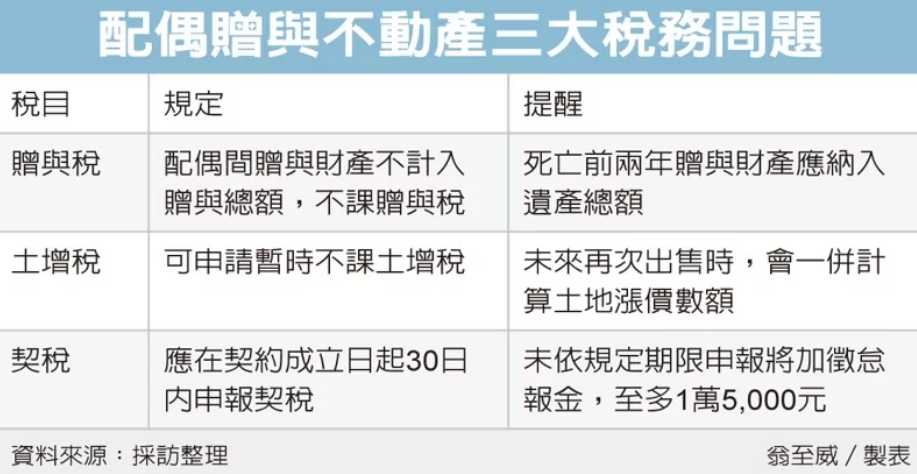

配偶之間相互贈與房地產,應留意三大稅務問題,包括贈與稅、土地增值稅以及契稅。財政部官員表示,配偶贈與財產不課贈與稅,贈與土地也可申請「暫時」不課土增稅,而贈與房屋則應報繳契稅。首先在贈與稅方面,配偶間相互贈與財產,依遺贈稅法規定不計入贈與總額,但如果所贈與的財產為不動產或股票,依規定贈與人應檢附不計入贈與總額證明書,供地政機關或股票發行公司辦理移轉登記,因此雖然免稅,但贈與人仍應辦理贈與稅申報。

此外國稅局也提醒,未來配偶若死亡,依規定,死亡前兩年贈與另一半的財產,應視為遺產,也就應併入遺產總額課徵遺產稅。

在土增稅方面,稅務局表示,民眾常誤以為配偶間贈與土地「免徵」土增稅,但實際上更精準的說法,僅是「暫時」不課土增稅,未來土地再次賣出時,就是以該筆土地贈與前的原規定地價,或前次移轉現值為基準,來計算漲價總數額課徵土增稅。

官員表示,由於土地增值稅計算是採累進稅率,若配偶間贈與土地時申請暫不課徵土增稅,未來再次移轉給第三人時,由於公告現值通常每年調漲,累積的結果可能會使漲價倍數增加,導致得適用較高稅率,未必划算,納稅人可依自身狀況斟酌考量,決定贈與配偶時是否要申請暫時不課土增稅。

最後契稅則是許多民眾常會忽略的稅目,官員表示,契稅條例中規定,不動產的買賣、承典、交換、贈與、分割或因占有而取得所有權者,都應申報繳納契稅,並未排除配偶,因此只要符合課徵範圍,無論是配偶間或父母與子女間的房屋移轉,都要報繳契稅。

官員提醒,贈與房屋應在契約成立日起30日內申報契稅,未依規定期限申報者,每超過三天,會加徵應納稅額1%的怠報金,最高以應納稅額為限,但不得超過1萬5,000元,民眾應留意申報期限,以免逾期受罰。

經濟日報 提供

配偶之間相互贈與房地產,應留意三大稅務問題,包括贈與稅、土地增值稅以及契稅。財政部官員表示,配偶贈與財產不課贈與稅,贈與土地也可申請「暫時」不課土增稅,而贈與房屋則應報繳契稅。首先在贈與稅方面,配偶間相互贈與財產,依遺贈稅法規定不計入贈與總額,但如果所贈與的財產為不動產或股票,依規定贈與人應檢附不計入贈與總額證明書,供地政機關或股票發行公司辦理移轉登記,因此雖然免稅,但贈與人仍應辦理贈與稅申報。

此外國稅局也提醒,未來配偶若死亡,依規定,死亡前兩年贈與另一半的財產,應視為遺產,也就應併入遺產總額課徵遺產稅。

在土增稅方面,稅務局表示,民眾常誤以為配偶間贈與土地「免徵」土增稅,但實際上更精準的說法,僅是「暫時」不課土增稅,未來土地再次賣出時,就是以該筆土地贈與前的原規定地價,或前次移轉現值為基準,來計算漲價總數額課徵土增稅。

官員表示,由於土地增值稅計算是採累進稅率,若配偶間贈與土地時申請暫不課徵土增稅,未來再次移轉給第三人時,由於公告現值通常每年調漲,累積的結果可能會使漲價倍數增加,導致得適用較高稅率,未必划算,納稅人可依自身狀況斟酌考量,決定贈與配偶時是否要申請暫時不課土增稅。

最後契稅則是許多民眾常會忽略的稅目,官員表示,契稅條例中規定,不動產的買賣、承典、交換、贈與、分割或因占有而取得所有權者,都應申報繳納契稅,並未排除配偶,因此只要符合課徵範圍,無論是配偶間或父母與子女間的房屋移轉,都要報繳契稅。

官員提醒,贈與房屋應在契約成立日起30日內申報契稅,未依規定期限申報者,每超過三天,會加徵應納稅額1%的怠報金,最高以應納稅額為限,但不得超過1萬5,000元,民眾應留意申報期限,以免逾期受罰。

經濟日報 提供