經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-03-20企業捐物資 有條件免開發票

- 2023-03-20投資損失抵稅 兩個注意

- 2023-03-16分割不動產兩方式 課稅有別

- 2023-03-16房屋法拍 須報房地合一稅

- 2023-03-16房、地所有權分屬兄弟 不適用自住用地稅率

- 2023-03-15外人在台報稅 留意兩重點

- 2023-03-15股票轉讓未繳稅 將選案查核

- 2023-03-15應付未付帳款 轉列其他收入

- 2023-03-15農地贈與非法定繼承人 要稅

- 2023-03-14小商家導入行動支付 享優稅

稅務法務

03-202023

投資損失抵稅 兩個注意

2023-03-20 經濟日報 / 記者 陳姿穎 / 台北報導

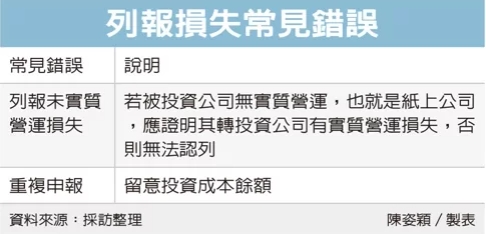

企業申報營利事業所得稅,可列報投資損失,北區國稅局提醒兩常見錯誤,第一,列報國外未實質營運的被投資事業損失,且無法證明轉投資事業具實質營運,第二,留意避免重複列報。營利事業須檢具營業虧損證明文件供國稅局查核,以免不符合規定,遭補徵稅額。

官員表示,依《營利事業所得稅查核準則》規定,公司列報投資損失,應有被投資事業發生減資彌補虧損、合併、破產或清算證明文件。若被投資事業在國外且無實質營運活動(也就是俗稱的紙上公司),公司還要記得提供其轉投資具實質營運的事業,因營業上虧損導致該國外被投資事業發生損失的證明文件。

國稅局舉例,甲公司申報2020年營所稅,列報投資損失1,700萬元,主張是其100%持有股權的薩摩亞群島A公司,在當年度清算完結所致損失,不過稅局查核發現,A公司歷年皆為虧損,均無營業收入及營業成本,僅有一般管理營業費用。

官員表示,甲公司因無法提出A公司有實質營運活動而產生虧損的證明文件,也無法提示A公司雖無實質營運活動,不過其轉投資的實質營運事業有經營虧損,導致A公司列報損失的證明文件,與規定不符,甲公司申報投資損失無法認列,被補稅340萬元。

另外國稅局也指出,營利事業列報投資損失時,應避免重複列報。

官員舉例,乙公司在2016年間投資丙公司,投資成本為1億元,丙公司在2018年辦理減資彌補虧損,乙公司在2018年依投資成本按減資比例60%已列報投資損失6,000萬元,減資後乙公司對丙公司的稅上投資成本餘額為4,000萬元。

丙公司辦理減資後仍持續虧損,因此在2020年辦理清算結束營業,乙公司取得清算分配款500萬元,乙公司在2020年可列報的投資損失僅為3,500萬元,而非以原始投資成本1億元減除收回的清算分配款。

經濟日報 提供

企業申報營利事業所得稅,可列報投資損失,北區國稅局提醒兩常見錯誤,第一,列報國外未實質營運的被投資事業損失,且無法證明轉投資事業具實質營運,第二,留意避免重複列報。營利事業須檢具營業虧損證明文件供國稅局查核,以免不符合規定,遭補徵稅額。

官員表示,依《營利事業所得稅查核準則》規定,公司列報投資損失,應有被投資事業發生減資彌補虧損、合併、破產或清算證明文件。若被投資事業在國外且無實質營運活動(也就是俗稱的紙上公司),公司還要記得提供其轉投資具實質營運的事業,因營業上虧損導致該國外被投資事業發生損失的證明文件。

國稅局舉例,甲公司申報2020年營所稅,列報投資損失1,700萬元,主張是其100%持有股權的薩摩亞群島A公司,在當年度清算完結所致損失,不過稅局查核發現,A公司歷年皆為虧損,均無營業收入及營業成本,僅有一般管理營業費用。

官員表示,甲公司因無法提出A公司有實質營運活動而產生虧損的證明文件,也無法提示A公司雖無實質營運活動,不過其轉投資的實質營運事業有經營虧損,導致A公司列報損失的證明文件,與規定不符,甲公司申報投資損失無法認列,被補稅340萬元。

另外國稅局也指出,營利事業列報投資損失時,應避免重複列報。

官員舉例,乙公司在2016年間投資丙公司,投資成本為1億元,丙公司在2018年辦理減資彌補虧損,乙公司在2018年依投資成本按減資比例60%已列報投資損失6,000萬元,減資後乙公司對丙公司的稅上投資成本餘額為4,000萬元。

丙公司辦理減資後仍持續虧損,因此在2020年辦理清算結束營業,乙公司取得清算分配款500萬元,乙公司在2020年可列報的投資損失僅為3,500萬元,而非以原始投資成本1億元減除收回的清算分配款。

經濟日報 提供