經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-05-06小商家盈餘 列營利所得申報

- 2022-05-06雲端發票漏報輕微 免罰

- 2022-05-05機關團體報稅 提防三疏漏

- 2022-05-05收到違約金 須報繳綜所稅

- 2022-05-05海外所得 禁跨類別盈虧互抵

- 2022-05-05陸推增值稅優惠 台商利多

- 2022-05-04這樣報稅省荷包!這些保險費也能列舉扣除額

- 2022-05-03企業捐防疫物資 留意稅事

- 2022-05-03外商適用租稅協定 須申請

- 2022-05-03小商家無法享外銷零稅率

稅務法務

05-052022

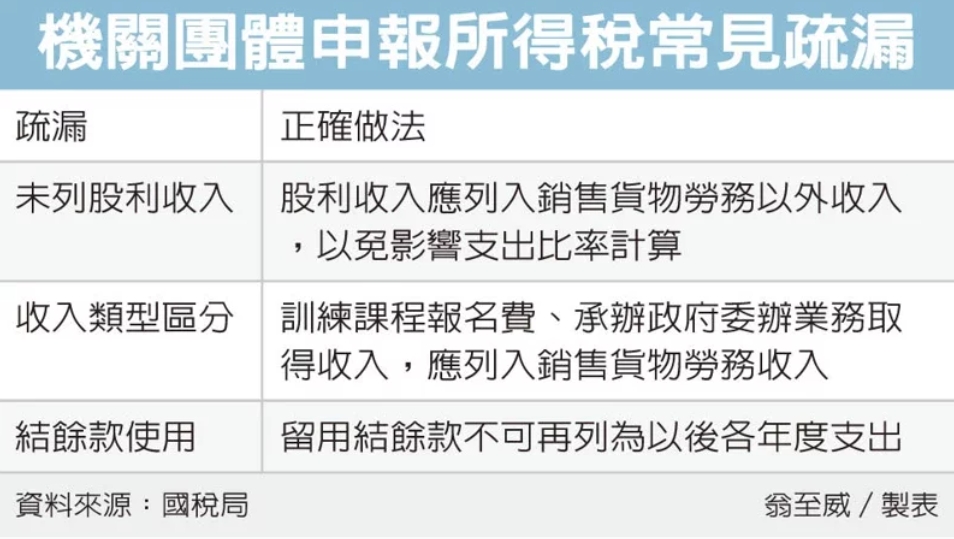

機關團體報稅 提防三疏漏

2022-05-05 經濟日報 / 記者 翁至威 / 台北報導

5月報稅季,機關團體別忘了辦理所得稅結算申報。財政部台北國稅局表示,過去機關團體申報常見三大疏漏,包括股利收入列報、收入類型區分、結餘款使用等。

符合規定的教育、文化、公益、慈善機關團體,依規定應辦理所得稅結算申報,其中若屬銷售貨物或勞務收入,原則上應依法課徵所得稅;而銷售貨物勞務「以外」收入,主要以捐款為大宗,若用於創設目的支出達到收入六成以上,則這部分收入則可適用免稅。

台北國稅局指出,機關團體最常出現的疏漏之一在於股利收入。自2018年起,機關團體獲配股利或盈餘,無論是現金股利或股票股利,已非「當然免稅」,而是應列入銷售貨物或勞務以外收入。

在計算支出比率是否達六成時,是以各項收入及基金孳息合計做為分母、支出作為分子,一旦未將股利收入列為分母,將導致公益支出比率計算錯誤,誤以為已達免稅標準。

第二種常見疏漏,則是收入類別區分錯誤。國稅局表示,像是辦理各項訓練課程收取的報名費、承辦政府委辦業務取得的收入等,都屬於銷售貨物勞務收入。

官員表示,銷售貨物勞務收入應依法課徵所得稅,除非機關團體的銷貨以外收入小於公益支出,不足以支應,才可將銷貨收入扣除不足支應部分,有餘額再課稅。

第三,若機關團體當年度支出比率未達六成,且結餘款超過50萬元,應針對結餘款編列使用計畫,經主管機關查明同意後,留供往後年度使用,在以後各年度使用的金額,不可再列為以後各年度支出。

例如某機關團體109年度結餘款60萬元,已報經核准留供110年度使用,則110年度依使用計畫屬前一年度結餘款60萬元部分,就不能再列為110年度的支出。

國稅局表示,今年所得稅申報期間為5月1日至6月30日止,有整整兩個月期間,也歡迎機關團體透過網路辦理結算申報並繳納稅款,不僅省時省力,也能降低新冠肺炎感染風險。

經濟日報 提供

5月報稅季,機關團體別忘了辦理所得稅結算申報。財政部台北國稅局表示,過去機關團體申報常見三大疏漏,包括股利收入列報、收入類型區分、結餘款使用等。

符合規定的教育、文化、公益、慈善機關團體,依規定應辦理所得稅結算申報,其中若屬銷售貨物或勞務收入,原則上應依法課徵所得稅;而銷售貨物勞務「以外」收入,主要以捐款為大宗,若用於創設目的支出達到收入六成以上,則這部分收入則可適用免稅。

台北國稅局指出,機關團體最常出現的疏漏之一在於股利收入。自2018年起,機關團體獲配股利或盈餘,無論是現金股利或股票股利,已非「當然免稅」,而是應列入銷售貨物或勞務以外收入。

在計算支出比率是否達六成時,是以各項收入及基金孳息合計做為分母、支出作為分子,一旦未將股利收入列為分母,將導致公益支出比率計算錯誤,誤以為已達免稅標準。

第二種常見疏漏,則是收入類別區分錯誤。國稅局表示,像是辦理各項訓練課程收取的報名費、承辦政府委辦業務取得的收入等,都屬於銷售貨物勞務收入。

官員表示,銷售貨物勞務收入應依法課徵所得稅,除非機關團體的銷貨以外收入小於公益支出,不足以支應,才可將銷貨收入扣除不足支應部分,有餘額再課稅。

第三,若機關團體當年度支出比率未達六成,且結餘款超過50萬元,應針對結餘款編列使用計畫,經主管機關查明同意後,留供往後年度使用,在以後各年度使用的金額,不可再列為以後各年度支出。

例如某機關團體109年度結餘款60萬元,已報經核准留供110年度使用,則110年度依使用計畫屬前一年度結餘款60萬元部分,就不能再列為110年度的支出。

國稅局表示,今年所得稅申報期間為5月1日至6月30日止,有整整兩個月期間,也歡迎機關團體透過網路辦理結算申報並繳納稅款,不僅省時省力,也能降低新冠肺炎感染風險。

經濟日報 提供