經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-07-08藉外圍帳戶隱匿收入 稅局將主動查核追稅

- 2021-07-08店面退租 應註銷營業登記

- 2021-07-07企業存貨融資稅務 留意二點

- 2021-07-07無償出借款項 應計息課稅

- 2021-07-06國稅局提醒 房地合一2.0對非居住者課重稅

- 2021-07-06境外資金專法落日 二點提醒

- 2021-07-06小商家推行動支付享優稅

- 2021-07-06訟案未判決 損失不能列報

- 2021-07-06相關文件不會用來查稅

- 2021-07-05非都市土地列公設用地 被徵收前移轉免土增稅

稅務法務

07-072021

企業存貨融資稅務 留意二點

2021-07-07 經濟日報 / 記者 程士華 / 台北報導

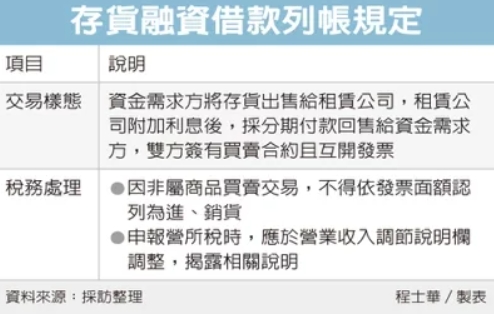

企業基於資金需求,以存貨向融資公司借款,相關交易的稅務處理,會與一般交易模式不同,北區國稅局表示,首先,這筆交易中的抵押借款金額,不得認列為進貨或銷貨項目。

其次,申報營所稅時,則應於營業收入調節的說明欄項下,揭露相關資訊,供國稅局查核。

官員表示,因應短期的資金需求,市場上有一種交易模式,是資金需求方將存貨出售取得資金,而這個買方可能是租賃公司,會將取得的存貨,拉高價格並採分期付款回售給賣家,讓賣家在分期付款期間,可以獲得資金餘裕。

用實際案例來說明,官員表示,甲車廠去年因資金需求,與乙公司簽訂買賣合約書,以汽車向乙公司融資借款1,000萬元,並開立同額發票給乙公司,借款期間為2020年1月1日至2021年6月30日,乙公司則依照預計收取金額,開立面額1,090萬元的發票給甲車廠,依借款期間18個月計算,平均每月收取利息5萬元。

在這樣的交易模式中,官員表示,雖然雙方簽有買賣合約書,而且也互相開立統一發票,但畢竟這筆交易的本質,就是以融資為目的,並不是真正的商品買賣交易,因此,公司在申報營所稅時,雖然有拿到實際的發票,卻不該以統一發票金額,認列為進、銷貨成本及收入。

官員指出,正確的認列方式,是將回到融資的本質,將借款期間的利息,核實認列為當年度的利息支出,在本案例當中,雙方互開統一發票的差額,就是這筆融資實際上的利息。

回到甲車廠的案例,官員表示,這筆交易實際上是在18個月期間內,支付90萬元利息給乙公司,因此在申報2020年度營所稅時,就是取其中12個月的分期利息,認列利息支出60萬元;另外30萬元利息支出,則是認列在2021年度。

官員表示,由於上述利息支出,與帳面上取得發票金額不一致,所以申報時的認列方式,是依《營利事業所得稅查核準則》第15條規定,於申報書內的營業收入調節說明欄,調整並揭露相關說明,以便國稅局核實認定利息支出。

經濟日報 提供

企業基於資金需求,以存貨向融資公司借款,相關交易的稅務處理,會與一般交易模式不同,北區國稅局表示,首先,這筆交易中的抵押借款金額,不得認列為進貨或銷貨項目。

其次,申報營所稅時,則應於營業收入調節的說明欄項下,揭露相關資訊,供國稅局查核。

官員表示,因應短期的資金需求,市場上有一種交易模式,是資金需求方將存貨出售取得資金,而這個買方可能是租賃公司,會將取得的存貨,拉高價格並採分期付款回售給賣家,讓賣家在分期付款期間,可以獲得資金餘裕。

用實際案例來說明,官員表示,甲車廠去年因資金需求,與乙公司簽訂買賣合約書,以汽車向乙公司融資借款1,000萬元,並開立同額發票給乙公司,借款期間為2020年1月1日至2021年6月30日,乙公司則依照預計收取金額,開立面額1,090萬元的發票給甲車廠,依借款期間18個月計算,平均每月收取利息5萬元。

在這樣的交易模式中,官員表示,雖然雙方簽有買賣合約書,而且也互相開立統一發票,但畢竟這筆交易的本質,就是以融資為目的,並不是真正的商品買賣交易,因此,公司在申報營所稅時,雖然有拿到實際的發票,卻不該以統一發票金額,認列為進、銷貨成本及收入。

官員指出,正確的認列方式,是將回到融資的本質,將借款期間的利息,核實認列為當年度的利息支出,在本案例當中,雙方互開統一發票的差額,就是這筆融資實際上的利息。

回到甲車廠的案例,官員表示,這筆交易實際上是在18個月期間內,支付90萬元利息給乙公司,因此在申報2020年度營所稅時,就是取其中12個月的分期利息,認列利息支出60萬元;另外30萬元利息支出,則是認列在2021年度。

官員表示,由於上述利息支出,與帳面上取得發票金額不一致,所以申報時的認列方式,是依《營利事業所得稅查核準則》第15條規定,於申報書內的營業收入調節說明欄,調整並揭露相關說明,以便國稅局核實認定利息支出。

經濟日報 提供