經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-11-25企業賣借名登記土地 要稅

- 2019-11-25開曼群島反避稅 新規將上路

- 2019-11-21列報扶養過世親人 補帶罰

- 2019-11-21房地過戶 先申請自住優稅

- 2019-11-21一次性移轉訂價調整 有條件

- 2019-11-20贈品須設帳記載 免開發票

- 2019-11-20跨境電商開發票 明年上路

- 2019-11-10國別報告交換國 新增澳洲

- 2019-11-10出國兩年戶籍遭遷出 慘遭補徵地價稅

- 2019-11-10享自住宅地優稅 兩要件

稅務法務

11-212019

一次性移轉訂價調整 有條件

2019-11-21 經濟日報 記者程士華/台北報導

跨國集團為了降低經貿環境衝擊,經常透過調整商品交易訂價,將利潤分配到獲利較低的他國子公司。財政部近日推出最新函釋規範,未來只要涉及交易紀錄、稅務處理等二大要件上達成財政部要求標準,並且在年度關帳前完成移轉訂價調整,得實施一次性移轉訂價調整,此制度自明年度開始上路。

安侯建業會計師陳志愷表示,此篇函釋出來之前,政府對於移轉訂價的規範較不明確,通常跨國企業進行移轉訂價,若是涉及減少應納稅負的效果,可能會引發稅務糾紛,未來若是符合函釋規定,稽徵機關將會予以認定,免去相關爭議。

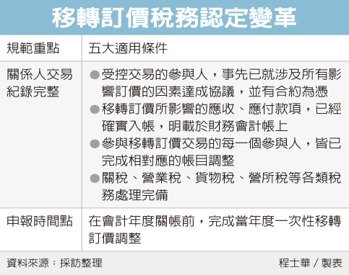

陳志愷表示,函釋中最主要的規範是關係人交易紀錄必須完整,另需符合四大適用條件,包括:

一是受控交易的參與人,事先必須要先達成協議,將所有可能影響訂價的因素,諸如經濟環境、原物料價格變動等因素,各個關係人皆達成協議,並載明於協議合約當中。

二是移轉訂價所影響的應收、應付款項,也必須確實入帳,明載於財務會計帳上;三是參與移轉訂價調整的每一個參與人,皆已完成相對應的帳目調整,於申報營所稅時,向國稅局提供憑據;四是關稅、營業稅、貨物稅、營所稅等各類稅務必須處理完備。

此外,賦稅署官員表示,營業稅及貨物稅,應在會計年度最後一期申報時,檢附一次性移轉訂價調整聲明書;若是調增交易價格的交易,要開立統一發票報繳營業稅;調減交易價格時,應按折讓處理,並於統一發票或折讓單註記「一次性移轉訂價調整」。

關稅部分,官員指出,則要於貨物進口時註明一次性移轉訂價調整,先繳納相當於稅費的保證金供海關驗放,待移轉訂價調整後,再行退補稅費。

經濟日報 提供

跨國集團為了降低經貿環境衝擊,經常透過調整商品交易訂價,將利潤分配到獲利較低的他國子公司。財政部近日推出最新函釋規範,未來只要涉及交易紀錄、稅務處理等二大要件上達成財政部要求標準,並且在年度關帳前完成移轉訂價調整,得實施一次性移轉訂價調整,此制度自明年度開始上路。

安侯建業會計師陳志愷表示,此篇函釋出來之前,政府對於移轉訂價的規範較不明確,通常跨國企業進行移轉訂價,若是涉及減少應納稅負的效果,可能會引發稅務糾紛,未來若是符合函釋規定,稽徵機關將會予以認定,免去相關爭議。

陳志愷表示,函釋中最主要的規範是關係人交易紀錄必須完整,另需符合四大適用條件,包括:

一是受控交易的參與人,事先必須要先達成協議,將所有可能影響訂價的因素,諸如經濟環境、原物料價格變動等因素,各個關係人皆達成協議,並載明於協議合約當中。

二是移轉訂價所影響的應收、應付款項,也必須確實入帳,明載於財務會計帳上;三是參與移轉訂價調整的每一個參與人,皆已完成相對應的帳目調整,於申報營所稅時,向國稅局提供憑據;四是關稅、營業稅、貨物稅、營所稅等各類稅務必須處理完備。

此外,賦稅署官員表示,營業稅及貨物稅,應在會計年度最後一期申報時,檢附一次性移轉訂價調整聲明書;若是調增交易價格的交易,要開立統一發票報繳營業稅;調減交易價格時,應按折讓處理,並於統一發票或折讓單註記「一次性移轉訂價調整」。

關稅部分,官員指出,則要於貨物進口時註明一次性移轉訂價調整,先繳納相當於稅費的保證金供海關驗放,待移轉訂價調整後,再行退補稅費。

經濟日報 提供