經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-07-23電子計算機發票 明年停用

- 2020-07-23地價稅減免 9月22日前申請

- 2020-07-23自用宅閒置 當心課囤房稅

- 2020-07-22外商賣地 留意房地合一重稅

- 2020-07-22公務車認列折舊費 上限250萬

- 2020-07-22企業賣舊制地 拆除費列成本

- 2020-07-21綜所稅第二批退稅7月底入帳 紙本申報下一波

- 2020-07-21遺產聲請公示催告 稅務申報期可延長

- 2020-07-21外人住滿183天 離境前須報稅

- 2020-07-20危老重建減房屋稅 最長12年

稅務法務

07-222020

外商賣地 留意房地合一重稅

2020-07-22 經濟日報 / 記者 程士華 / 台北報導

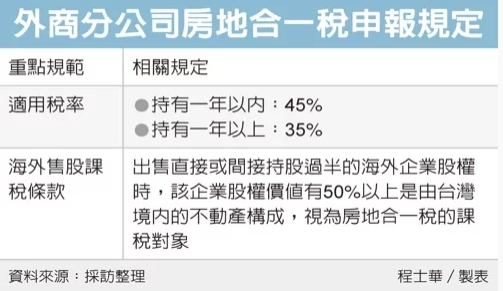

房地合一稅上路多年,特別針對曾在台灣賣地獲利的外商公司,要特別留意二大特殊規定,首先就稅率方面,國稅局將會依房地持有時間,以最重的45%及35%標準課稅;其次,即便外商直接出售股份來移轉名下不動產,這種交易被國稅局抓到,也會視為房地交易所得,要課房地合一重稅。

房地合一稅從2016年1月1日起上路,近幾年個人買賣房屋獲利,依據持有的年數,會分成四種級距,課徵15%、20%、35%或45%所得稅。

國稅局官員表示,然而依據《所得稅法》第24-5條規定,外商在台灣境內所設的分公司,如果名下的不動產適用房地合一新制,交易不動產所得要適用特別稅率:持有期間在一年以內者,稅率為45%;持有期間超過一年以上者,稅率為35%。

換句話說,外商分公司買賣不動產所課徵的房地合一稅,跟一般個人的四級稅率類似,但是只取最高二個級距課稅,即便持有房地期間超過二年,依然要課35%房地合一稅。

官員說明,由於可能會有外國的投資客,透過直接買公司的方式,來達到取得或出售不動產的目的,官員特別提醒,依據所得稅法同一條規定,當外商交易持股過半的海外公司股權,但是這間海外公司的股權價值有50%以上是由台灣境內的不動產構成,那這筆海外股權交易,對台灣的國稅局而言,也會視為房地合一稅的課稅對象,同樣要以股權交易所得額來計算課徵房地合一稅。

官員表示,這項規定主要是針對外商分公司而訂,或是在台灣沒有營業場所,平常是透過物流業者、會計師事務所代理報稅的外商,也同樣適用。

官員說,若是外商來台設立的子公司,就算是獨立個體,課稅方式就會視為國內企業,不動產交易所得直接併入營所稅,依20%稅率課稅。

經濟日報 提供

房地合一稅上路多年,特別針對曾在台灣賣地獲利的外商公司,要特別留意二大特殊規定,首先就稅率方面,國稅局將會依房地持有時間,以最重的45%及35%標準課稅;其次,即便外商直接出售股份來移轉名下不動產,這種交易被國稅局抓到,也會視為房地交易所得,要課房地合一重稅。

房地合一稅從2016年1月1日起上路,近幾年個人買賣房屋獲利,依據持有的年數,會分成四種級距,課徵15%、20%、35%或45%所得稅。

國稅局官員表示,然而依據《所得稅法》第24-5條規定,外商在台灣境內所設的分公司,如果名下的不動產適用房地合一新制,交易不動產所得要適用特別稅率:持有期間在一年以內者,稅率為45%;持有期間超過一年以上者,稅率為35%。

換句話說,外商分公司買賣不動產所課徵的房地合一稅,跟一般個人的四級稅率類似,但是只取最高二個級距課稅,即便持有房地期間超過二年,依然要課35%房地合一稅。

官員說明,由於可能會有外國的投資客,透過直接買公司的方式,來達到取得或出售不動產的目的,官員特別提醒,依據所得稅法同一條規定,當外商交易持股過半的海外公司股權,但是這間海外公司的股權價值有50%以上是由台灣境內的不動產構成,那這筆海外股權交易,對台灣的國稅局而言,也會視為房地合一稅的課稅對象,同樣要以股權交易所得額來計算課徵房地合一稅。

官員表示,這項規定主要是針對外商分公司而訂,或是在台灣沒有營業場所,平常是透過物流業者、會計師事務所代理報稅的外商,也同樣適用。

官員說,若是外商來台設立的子公司,就算是獨立個體,課稅方式就會視為國內企業,不動產交易所得直接併入營所稅,依20%稅率課稅。

經濟日報 提供