經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-08-19企業參與建屋 稅事眉角多

- 2021-08-19當沖降稅優惠 延長三年

- 2021-08-18欠款債權消滅 視同收入徵稅

- 2021-08-18付違約金給房東 要辦扣繳

- 2021-08-18電支提供用戶資料 三看點

- 2021-08-18防疫物資 可申報進項扣抵

- 2021-08-17未分配盈餘投資抵減 三關鍵

- 2021-08-17當年度未申報 可改退稅

- 2021-08-17租稅協定優惠 各國大不同

- 2021-08-17非都市土地徵收前移轉 免稅證明書效期八個月

稅務法務

08-182021

欠款債權消滅 視同收入徵稅

2021-08-18 經濟日報 / 記者 程士華 / 台北報導

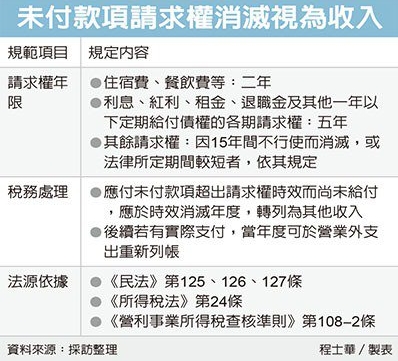

企業長期積欠特定款項,不只債主會找上門,連國稅局也會來課稅,台北國稅局表示,諸如利息、租金及退職金等應付未付款項,若積欠逾五年導致債主請求權消滅,將視為當年度收入,受到國稅局徵稅。

國稅局近期開始回頭查核2018年度的營所稅申報案,發現台北某公司當時申報時,有一筆應付租金300萬餘元,從帳載紀錄來看,這筆款項已經超過五年尚未給付。

官員表示,依《民法》第126條規定,租金給付的請求權,如果在五年之內沒有行使,請求權就會消滅。國稅局在查到此案件後,便將該企業應付而未支付的300萬餘元租金,轉列其他收入加以課稅。

《所得稅法》第24條及《營利事業所得稅查核準則》第108-2條規定,官員表示,營利事業帳載「應付未付」的帳款、費用、損失及其他各項債務,若是超出請求權時效,而尚未給付者,應於時效消滅年度,轉列為其他收入。

民法當中規範的請求權類型很多,官員表示,像住宿費、餐飲費等較小額的款項,請求權逾二年將便會消滅;至於企業最常遇到的利息、紅利、租金、退職金及其他一年以下定期給付債權的各期請求權,則會因五年間不行使而消滅;其餘多數款項的請求權,因15年間不行使而消滅。

官員表示,營利事業應給付的款項,已逾前述民法規定的請求權時效,卻尚未支付的情形,對國稅局而言,該請求權既然消滅了,相當於企業多了一筆收入,應於時效消滅年度,將該筆應付未付款項,轉列為其他收入。

不過實務上,還是要考量到商場倫理,官員表示,有時即便款項請求權消滅,企業仍選擇在後續金流較寬裕時完成給付,若有此種情形,營利事業在支付的年度,可以在「營業外支出」重新列帳申報節稅。

經濟日報 提供

企業長期積欠特定款項,不只債主會找上門,連國稅局也會來課稅,台北國稅局表示,諸如利息、租金及退職金等應付未付款項,若積欠逾五年導致債主請求權消滅,將視為當年度收入,受到國稅局徵稅。

國稅局近期開始回頭查核2018年度的營所稅申報案,發現台北某公司當時申報時,有一筆應付租金300萬餘元,從帳載紀錄來看,這筆款項已經超過五年尚未給付。

官員表示,依《民法》第126條規定,租金給付的請求權,如果在五年之內沒有行使,請求權就會消滅。國稅局在查到此案件後,便將該企業應付而未支付的300萬餘元租金,轉列其他收入加以課稅。

《所得稅法》第24條及《營利事業所得稅查核準則》第108-2條規定,官員表示,營利事業帳載「應付未付」的帳款、費用、損失及其他各項債務,若是超出請求權時效,而尚未給付者,應於時效消滅年度,轉列為其他收入。

民法當中規範的請求權類型很多,官員表示,像住宿費、餐飲費等較小額的款項,請求權逾二年將便會消滅;至於企業最常遇到的利息、紅利、租金、退職金及其他一年以下定期給付債權的各期請求權,則會因五年間不行使而消滅;其餘多數款項的請求權,因15年間不行使而消滅。

官員表示,營利事業應給付的款項,已逾前述民法規定的請求權時效,卻尚未支付的情形,對國稅局而言,該請求權既然消滅了,相當於企業多了一筆收入,應於時效消滅年度,將該筆應付未付款項,轉列為其他收入。

不過實務上,還是要考量到商場倫理,官員表示,有時即便款項請求權消滅,企業仍選擇在後續金流較寬裕時完成給付,若有此種情形,營利事業在支付的年度,可以在「營業外支出」重新列帳申報節稅。

經濟日報 提供