經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-05-17美稅改綠皮書 留意三重點

- 2022-05-15企業捐贈運動 租稅優惠擴大

- 2022-05-15新聞中的法律/及早因應反避稅風潮

- 2022-05-15延期繳稅 復查期限不延長

- 2022-05-13獲贈農地五年未耕作 將追稅

- 2022-05-13資安產品投資抵減 明定範疇

- 2022-05-12報稅季到 三大類基金投資人留意稅務風險

- 2022-05-11因疫情受隔離治療 房地合一稅可延期報繳

- 2022-05-11無形資產移轉訂價 兩個注意

- 2022-05-11營所稅申報 須填關係人資訊

稅務法務

05-112022

無形資產移轉訂價 兩個注意

2022-05-11 經濟日報 / 記者 翁至威 / 台北報導

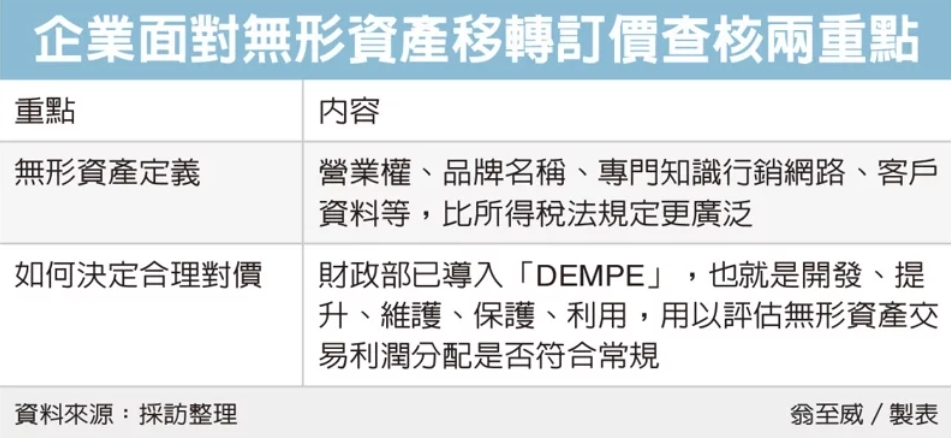

無形資產是近年移轉訂價查核的重點,KPMG安侯建業昨(10)日提醒,關係企業間無形資產交易應合理收付,留意兩大重點,首先是如何定義無形資產,其次則是如何決定受益合理對價,確保關係企業間交易取得適當報酬,降低稅務機關查核的調整補稅風險。

移轉訂價查核是為了避免企業透過關係人交易,將利潤配置到較低稅負的國家,達到避稅目的。然而隨著時代變遷,諸如專利、技術等無形資產,對跨國企業的重要性日益增加,也成為移轉訂價查核的重點之一。

KPMG安侯建業稅務投資部協理沈欣穎表示,根據移轉訂價查核準則,包括營業權、著作權、專利權、商標權、事業名稱、品牌名稱、設計或模型、計畫、秘密方法、營業秘密,或有關工業、商業或科學經驗的資訊或專門知識、各種特許權利、行銷網路、客戶資料等,都屬無形資產範疇,比所得稅法規範更加廣泛。

沈欣穎表示,面對稅務機關查核,企業可提出的佐證除了授權書外,也可逐一檢視國外總部就營業活動中提供的技術授權、營運模式諮詢平台、作業指南、專門知識處理清單、系統使用手冊等,作為被授權使用的佐證資料。

至於如何訂定無形資產的交易對價? KPMG安侯建業稅務投資部全球移轉訂價主持會計師張芷表示,財政部在2020年參酌OECD移轉訂價指導原則建議,導入「DEMPE」,也就是開發、提升、維護、保護、利用,用來評估無形資產交易利潤分配是否符合常規。

張芷表示,關係企業從事無形資產交易,不再僅以法律所有權或合約內容判斷受益程度,而是須在移轉訂價文據中,揭露交易參與人在DEMPE各階段投入功能及實際風險承擔情形,合理說明利潤配置與從事的DEMPE功能貢獻相符。

張芷表示,相較於有形資產交易,無形資產所衍生的爭議案件,通常徵納雙方見解差異較大,所牽涉補稅金額也更為龐大,企業要特別留意。

經濟日報 提供

無形資產是近年移轉訂價查核的重點,KPMG安侯建業昨(10)日提醒,關係企業間無形資產交易應合理收付,留意兩大重點,首先是如何定義無形資產,其次則是如何決定受益合理對價,確保關係企業間交易取得適當報酬,降低稅務機關查核的調整補稅風險。

移轉訂價查核是為了避免企業透過關係人交易,將利潤配置到較低稅負的國家,達到避稅目的。然而隨著時代變遷,諸如專利、技術等無形資產,對跨國企業的重要性日益增加,也成為移轉訂價查核的重點之一。

KPMG安侯建業稅務投資部協理沈欣穎表示,根據移轉訂價查核準則,包括營業權、著作權、專利權、商標權、事業名稱、品牌名稱、設計或模型、計畫、秘密方法、營業秘密,或有關工業、商業或科學經驗的資訊或專門知識、各種特許權利、行銷網路、客戶資料等,都屬無形資產範疇,比所得稅法規範更加廣泛。

沈欣穎表示,面對稅務機關查核,企業可提出的佐證除了授權書外,也可逐一檢視國外總部就營業活動中提供的技術授權、營運模式諮詢平台、作業指南、專門知識處理清單、系統使用手冊等,作為被授權使用的佐證資料。

至於如何訂定無形資產的交易對價? KPMG安侯建業稅務投資部全球移轉訂價主持會計師張芷表示,財政部在2020年參酌OECD移轉訂價指導原則建議,導入「DEMPE」,也就是開發、提升、維護、保護、利用,用來評估無形資產交易利潤分配是否符合常規。

張芷表示,關係企業從事無形資產交易,不再僅以法律所有權或合約內容判斷受益程度,而是須在移轉訂價文據中,揭露交易參與人在DEMPE各階段投入功能及實際風險承擔情形,合理說明利潤配置與從事的DEMPE功能貢獻相符。

張芷表示,相較於有形資產交易,無形資產所衍生的爭議案件,通常徵納雙方見解差異較大,所牽涉補稅金額也更為龐大,企業要特別留意。

經濟日報 提供