經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-05-17美稅改綠皮書 留意三重點

- 2022-05-15企業捐贈運動 租稅優惠擴大

- 2022-05-15新聞中的法律/及早因應反避稅風潮

- 2022-05-15延期繳稅 復查期限不延長

- 2022-05-13獲贈農地五年未耕作 將追稅

- 2022-05-13資安產品投資抵減 明定範疇

- 2022-05-12報稅季到 三大類基金投資人留意稅務風險

- 2022-05-11因疫情受隔離治療 房地合一稅可延期報繳

- 2022-05-11無形資產移轉訂價 兩個注意

- 2022-05-11營所稅申報 須填關係人資訊

稅務法務

05-152022

企業捐贈運動 租稅優惠擴大

2022-05-15 經濟日報 / 記者 翁至威 / 台北報導

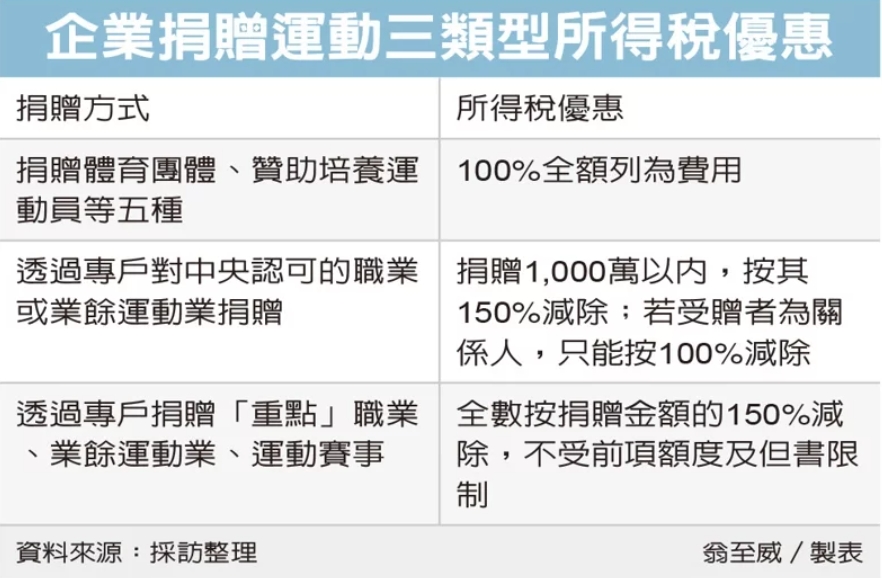

為鼓勵企業支持運動產業,立法院去年底三讀通過《運動產業發展條例》部分條文修正,增訂企業透過教育部專戶捐贈給職業、業餘運動業或重點賽事,將可在申報營利事業所得稅時列為費用,最高可按捐贈金額的150%列為費用,從所得額減除。

教育部、財政部近期也公布相關子法。依據捐贈方式,營利事業捐贈運動可適用的所得稅優惠可分為三種類型。

首先是原本運動產業發展條例第26條就提供的租稅優惠,公司符合五種捐贈方式,可100%全額列為費用減除,不受金額限制。

五種捐贈方式包括捐贈政府登記有案的體育團體;或是贊助培養支援運動團隊或運動員,例如移地訓練費、教練指導費等;或舉行員工運動會、成立運動團隊定期辦活動等;也可捐贈給政府及各級學校興設運動場館或器材;或購買國內運動賽事門票,經由學校或非營利團體捐贈學生或弱勢團體。

第二、第三種類型,則是去年運動產業發展條例修法通過新增第26條之2後,所新增的租稅優惠。

第二種類型是指公司透過教育部專戶,對於中央認可的職業或業餘運動業捐贈,可在捐贈金額1,000萬以內,按其150%從當年度營利事業所得額中減除。不過這項優惠設有但書,若公司與捐贈對象具有關係人申報,只能按捐贈金額100%減除。根據子法,關係人是指公司法規定的關係企業,或捐贈者、受贈者雙方的董總為同一人,或具有配偶、二親等內親屬關係等。

第三種類型是透過專戶捐贈給「重點」職業、業餘運動業、運動賽事,可全數按捐贈金額的150%減除,不受前述額度及但書限制。

至於何謂重點職業或賽事?依規定,教育部專戶將設置管理會,職業或業餘運動業必須經管理會審核,具發展潛力,包括執行能力、實績、發展效益、提升參與人口數等;此外必須是國際性綜合運動會、錦標賽等,才可申請公告為重點運動賽事。

經濟日報 提供

為鼓勵企業支持運動產業,立法院去年底三讀通過《運動產業發展條例》部分條文修正,增訂企業透過教育部專戶捐贈給職業、業餘運動業或重點賽事,將可在申報營利事業所得稅時列為費用,最高可按捐贈金額的150%列為費用,從所得額減除。

教育部、財政部近期也公布相關子法。依據捐贈方式,營利事業捐贈運動可適用的所得稅優惠可分為三種類型。

首先是原本運動產業發展條例第26條就提供的租稅優惠,公司符合五種捐贈方式,可100%全額列為費用減除,不受金額限制。

五種捐贈方式包括捐贈政府登記有案的體育團體;或是贊助培養支援運動團隊或運動員,例如移地訓練費、教練指導費等;或舉行員工運動會、成立運動團隊定期辦活動等;也可捐贈給政府及各級學校興設運動場館或器材;或購買國內運動賽事門票,經由學校或非營利團體捐贈學生或弱勢團體。

第二、第三種類型,則是去年運動產業發展條例修法通過新增第26條之2後,所新增的租稅優惠。

第二種類型是指公司透過教育部專戶,對於中央認可的職業或業餘運動業捐贈,可在捐贈金額1,000萬以內,按其150%從當年度營利事業所得額中減除。不過這項優惠設有但書,若公司與捐贈對象具有關係人申報,只能按捐贈金額100%減除。根據子法,關係人是指公司法規定的關係企業,或捐贈者、受贈者雙方的董總為同一人,或具有配偶、二親等內親屬關係等。

第三種類型是透過專戶捐贈給「重點」職業、業餘運動業、運動賽事,可全數按捐贈金額的150%減除,不受前述額度及但書限制。

至於何謂重點職業或賽事?依規定,教育部專戶將設置管理會,職業或業餘運動業必須經管理會審核,具發展潛力,包括執行能力、實績、發展效益、提升參與人口數等;此外必須是國際性綜合運動會、錦標賽等,才可申請公告為重點運動賽事。

經濟日報 提供