經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-04-19採名模條款減除 留意限額

- 2022-04-19用帳面價值交易股權 不屬房地合一稅範圍

- 2022-04-17小資族、股市大戶怎麼報稅才省?股利課稅2選1報你知

- 2022-04-17股票抵繳遺產稅 留意算法

- 2022-04-16報稅季將至 五大稅務紓困優惠措施一次看

- 2022-04-15報稅撇步搶先看/企業三種交易課房地合一2.0

- 2022-04-15報稅撇步搶先看/企業特定股權交易 精算持股比率

- 2022-04-15報稅撇步搶先看/企業盈虧互抵 依三順位減除

- 2022-04-13報稅撇步搶先看/股利報稅 合併、分離二選一

- 2022-04-13報稅撇步搶先看/長照、幼兒扣除 設排富條款

稅務法務

04-132022

報稅撇步搶先看/股利報稅 合併、分離二選一

2022-04-13 經濟日報 / 記者 程士華 / 台北報導

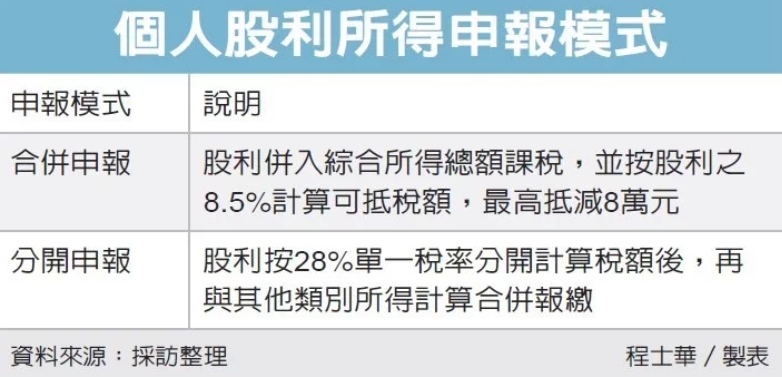

在台商資金回流的熱潮下,去年台股二度攻上萬八,讓不少投資人賺飽飽,更應留意股利所得的課稅模式,高雄國稅局表示,股利所得現在可採合併、分開二種方式計稅,納稅義務人可以選擇較有利的方式申報。

過去施行將近了20年的「兩稅合一制」廢除後,取而代之的是股利所得申報新制,官員表示,是從2018年1月1日起上路,2019年報稅第一次適用,今年申報來到了第四個年頭,納稅人可以自行選擇採股利所得分開計稅或合併計稅,享有不同的優惠。

先,較單純的方式是合併計稅,官員指出,納稅人若選擇將股利併入綜合所得總額課稅,每一申報戶最多可享有8萬元的抵減金額,以股利所得總額的8.5%來計算可扣抵稅額,這也是近幾年許多股民在報稅後,收到大筆退稅的原因。

官員指出,用8.5%的比率來換算的話,扣抵額度要達到上限8萬元,只有全年股利所得突破94萬元的股海大戶才有機會,意即股利所得未達94萬元的菜籃族,皆可享有8.5%的抵減效果。

第二種方式,則是將股利所得分開計稅,按28%單一稅率計算得出稅額,再與其他類別所得計算的應納稅額,合併報繳綜所稅。

官員表示,我國目前綜合所得稅率分為五級,包括5%、12%、20%、30%、40%,對於所得適用稅率在20%以下的三個級距,一定都是採股利所得合併計稅較划算。

至於適用稅率在30%或40%的高所得族群,才可能會因為股利所得單獨採28%單一稅率計稅,而獲得較佳的節稅效果。

值得注意的是,股利所得若採分開計稅,將會影響其他扣除額的適用,官員表示,目前幼兒學前、長照特別扣除額,皆設有排富條款,如果將股利所得單獨分開計稅,將被列為排富對象,無法適用這兩項扣除額。

另外,官員表示,股利所得若分開計稅,不併入綜合所得總額,也會讓列舉扣除額中的捐贈,扣除上限額度降低,對於平時有進行捐款的大股東而言,也是要注意的面向,建議申報前仔細試算,瞭解稅務影響。

經濟日報 提供

在台商資金回流的熱潮下,去年台股二度攻上萬八,讓不少投資人賺飽飽,更應留意股利所得的課稅模式,高雄國稅局表示,股利所得現在可採合併、分開二種方式計稅,納稅義務人可以選擇較有利的方式申報。

過去施行將近了20年的「兩稅合一制」廢除後,取而代之的是股利所得申報新制,官員表示,是從2018年1月1日起上路,2019年報稅第一次適用,今年申報來到了第四個年頭,納稅人可以自行選擇採股利所得分開計稅或合併計稅,享有不同的優惠。

先,較單純的方式是合併計稅,官員指出,納稅人若選擇將股利併入綜合所得總額課稅,每一申報戶最多可享有8萬元的抵減金額,以股利所得總額的8.5%來計算可扣抵稅額,這也是近幾年許多股民在報稅後,收到大筆退稅的原因。

官員指出,用8.5%的比率來換算的話,扣抵額度要達到上限8萬元,只有全年股利所得突破94萬元的股海大戶才有機會,意即股利所得未達94萬元的菜籃族,皆可享有8.5%的抵減效果。

第二種方式,則是將股利所得分開計稅,按28%單一稅率計算得出稅額,再與其他類別所得計算的應納稅額,合併報繳綜所稅。

官員表示,我國目前綜合所得稅率分為五級,包括5%、12%、20%、30%、40%,對於所得適用稅率在20%以下的三個級距,一定都是採股利所得合併計稅較划算。

至於適用稅率在30%或40%的高所得族群,才可能會因為股利所得單獨採28%單一稅率計稅,而獲得較佳的節稅效果。

值得注意的是,股利所得若採分開計稅,將會影響其他扣除額的適用,官員表示,目前幼兒學前、長照特別扣除額,皆設有排富條款,如果將股利所得單獨分開計稅,將被列為排富對象,無法適用這兩項扣除額。

另外,官員表示,股利所得若分開計稅,不併入綜合所得總額,也會讓列舉扣除額中的捐贈,扣除上限額度降低,對於平時有進行捐款的大股東而言,也是要注意的面向,建議申報前仔細試算,瞭解稅務影響。

經濟日報 提供