經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-10-15稅局抓漏 實地清查店家

- 2019-10-15跨國企業將課數位稅 兩大影響

- 2019-10-14租稅天堂稅務居民證明 鬆綁

- 2019-10-14陸釋善意 明年全面開放資本市場

- 2019-10-14名模條款子法預告期滿 明年報稅適用

- 2019-10-13職業房東 須報繳營業稅

- 2019-10-13員工出差車票存根 可列扣

- 2019-10-10跳開發票 上中下游都罰

- 2019-10-09名下土地被他人長期占用 可申請由使用者繳地價稅

- 2019-10-08未分配盈餘投資抵減 盼開便門

稅務法務

10-152019

跨國企業將課數位稅 兩大影響

2019-10-15 經濟日報 記者翁至威/台北報導

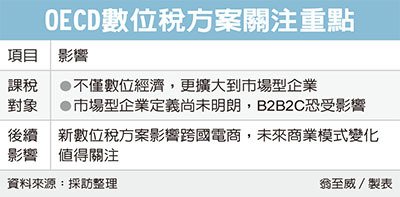

經濟暨合作發展組織(OECD)日前提出跨國企業數位稅課稅方案,方向朝向分給市場國較多利潤。資誠全球稅務服務合夥會計師曾博昇昨(15)日指出,後續須關注兩重點:首先,課稅對象不僅針對數位經濟,更包含「市場型企業」;其次,大型電商因應新的數位稅方案,在商業模式上會有何改變,也值得關注。

過去多數提供數位服務的跨國公司,通常不會在當地設有常設機構,卻在當地擁有大量用戶、取得高額利潤,形成租稅漏洞,引起各國重視,OECD也正在整合各國數位稅方案,希望建立長治久安的一致性規定,將是百年以來最重大的租稅變革。

曾博昇指出,OECD所提的跨國企業數位稅課稅方案,要在數位稅制方向上採「利潤分割法」,將企業總利潤扣除在當地例行銷售據點的「例行性利潤」後即為「超額利潤」,再依據營收、用戶數等指標,決定各市場國對於超額利潤的課稅權。

曾博昇表示,根據OECD最新方針,市場國家的課稅權不僅針對數位經濟,也擴展到市場型企業,也就是B2B2C模式。

舉例來說,A牌電腦在B電商平台上架,銷售到C國家,A牌電腦商是否會被C國家列為課稅對象?目前OECD對這部分的定義尚未明確。

曾博昇表示,市場型企業定義以及新稅制對於商業模式的影響,是後續必須關注的兩大重點。財政部表示,目前台灣稅制採「來源法則」,境外電商在我國年銷售額逾新台幣48萬元就須辦理稅籍登記,報繳營業稅。

營所稅方面,國稅局表示,境外電商可採核實計算所得額,也可申請按營業項目適用同業利潤標準淨利率計算所得,再根據「利潤貢獻度」,計算應稅所得。

經濟日報提供

經濟暨合作發展組織(OECD)日前提出跨國企業數位稅課稅方案,方向朝向分給市場國較多利潤。資誠全球稅務服務合夥會計師曾博昇昨(15)日指出,後續須關注兩重點:首先,課稅對象不僅針對數位經濟,更包含「市場型企業」;其次,大型電商因應新的數位稅方案,在商業模式上會有何改變,也值得關注。

過去多數提供數位服務的跨國公司,通常不會在當地設有常設機構,卻在當地擁有大量用戶、取得高額利潤,形成租稅漏洞,引起各國重視,OECD也正在整合各國數位稅方案,希望建立長治久安的一致性規定,將是百年以來最重大的租稅變革。

曾博昇指出,OECD所提的跨國企業數位稅課稅方案,要在數位稅制方向上採「利潤分割法」,將企業總利潤扣除在當地例行銷售據點的「例行性利潤」後即為「超額利潤」,再依據營收、用戶數等指標,決定各市場國對於超額利潤的課稅權。

曾博昇表示,根據OECD最新方針,市場國家的課稅權不僅針對數位經濟,也擴展到市場型企業,也就是B2B2C模式。

舉例來說,A牌電腦在B電商平台上架,銷售到C國家,A牌電腦商是否會被C國家列為課稅對象?目前OECD對這部分的定義尚未明確。

曾博昇表示,市場型企業定義以及新稅制對於商業模式的影響,是後續必須關注的兩大重點。財政部表示,目前台灣稅制採「來源法則」,境外電商在我國年銷售額逾新台幣48萬元就須辦理稅籍登記,報繳營業稅。

營所稅方面,國稅局表示,境外電商可採核實計算所得額,也可申請按營業項目適用同業利潤標準淨利率計算所得,再根據「利潤貢獻度」,計算應稅所得。

經濟日報提供