經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-11-03二屋打通房貸利息 擇一列扣

- 2019-11-01父認股權轉讓子 國稅局視「贈與」要課稅

- 2019-10-29政策轉彎 公司名義補習班免營業稅

- 2019-10-29財長蘇建榮:資金匯回專法 已有158.7億元申請

- 2019-10-247類型贈與 須回戶籍地辦理

- 2019-10-24漏列業外所得 報備更正免罰

- 2019-10-24遺贈股票抵繳 須檢附證明

- 2019-10-17個人仲介房地收佣 要稅

- 2019-10-17移轉訂價查核 鎖定十指標

- 2019-10-17贈與稅改課受贈人…三情況

稅務法務

10-172019

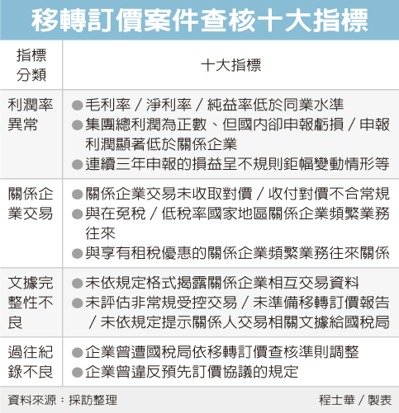

移轉訂價查核 鎖定十指標

2019-10-17 經濟日報 記者程士華/台北報導

安永聯合會計師事務所昨(16)日舉辦移轉訂價暨稅基侵蝕及利潤移轉研討會,台北國稅局官員於會中指出,今年國稅局選案派查的重點將鎖定利潤率異常、關係人交易異常等十大查核指標,挑出有問題的營利事業申報案,優先查核是否存在非法移轉訂價的情形。

官員表示,為避免跨國企業運用國際稅率差異,將利潤分配至低稅率國家,同時亦配合OECD國家追稅計畫,國稅局於每年10月起,依據《營利事業所得稅不合常規移轉訂價查核準則》所列出的查核重點,調閱企業移轉訂價結構,找出具有查核價值的高風險案件,列為優先查核對象。

安永會計師分析,十項指標大致上可分為四大類型,第一大類查核重點是利潤率相關指標,包括毛利率、營業淨利率及純益率低於同業;集團總利潤為正數、但國內卻申報虧損、申報利潤顯著低於關係企業;連續三年申報的損益呈不規則鉅幅變動情形等,共三項指標。

第二大類查核重點在於「關係企業交易」,包括關係企業交易未收取對價、收付對價不合常規;與在免稅或低稅率國家地區關係企業,具有業務往來關係,且金額鉅大或交易頻繁;與享有租稅優惠的關係企業,具有業務往來關係,且金額鉅大或交易頻繁等,共三項指標。

第三大類查核重點是文據完整性不良,包括未依規定格式揭露關係企業相互交易資料;未評估或未準備移轉訂價報告,於稽徵機關進行調查時,未依規定提示關係人交易相關文據,共二項指標。

第四大類查核重點是企業過往紀錄不良,包括曾遭稽徵機關依移轉訂價查核準則調整的企業;違反預先訂價協議的規定,共二項指標。

官員表示,企業若有這十類情況,皆可能涉及到把利潤暗藏國外,刻意在國內申報虧損的的情況,國稅局將會嚴查是否有短漏報稅捐的情況。

安永聯合會計師事務所昨(16)日舉辦移轉訂價暨稅基侵蝕及利潤移轉研討會,台北國稅局官員於會中指出,今年國稅局選案派查的重點將鎖定利潤率異常、關係人交易異常等十大查核指標,挑出有問題的營利事業申報案,優先查核是否存在非法移轉訂價的情形。

官員表示,為避免跨國企業運用國際稅率差異,將利潤分配至低稅率國家,同時亦配合OECD國家追稅計畫,國稅局於每年10月起,依據《營利事業所得稅不合常規移轉訂價查核準則》所列出的查核重點,調閱企業移轉訂價結構,找出具有查核價值的高風險案件,列為優先查核對象。

安永會計師分析,十項指標大致上可分為四大類型,第一大類查核重點是利潤率相關指標,包括毛利率、營業淨利率及純益率低於同業;集團總利潤為正數、但國內卻申報虧損、申報利潤顯著低於關係企業;連續三年申報的損益呈不規則鉅幅變動情形等,共三項指標。

第二大類查核重點在於「關係企業交易」,包括關係企業交易未收取對價、收付對價不合常規;與在免稅或低稅率國家地區關係企業,具有業務往來關係,且金額鉅大或交易頻繁;與享有租稅優惠的關係企業,具有業務往來關係,且金額鉅大或交易頻繁等,共三項指標。

第三大類查核重點是文據完整性不良,包括未依規定格式揭露關係企業相互交易資料;未評估或未準備移轉訂價報告,於稽徵機關進行調查時,未依規定提示關係人交易相關文據,共二項指標。

第四大類查核重點是企業過往紀錄不良,包括曾遭稽徵機關依移轉訂價查核準則調整的企業;違反預先訂價協議的規定,共二項指標。

官員表示,企業若有這十類情況,皆可能涉及到把利潤暗藏國外,刻意在國內申報虧損的的情況,國稅局將會嚴查是否有短漏報稅捐的情況。