經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-06-03電子雜誌怎麼稅…二種方式

- 2020-06-03首批退稅372億元 6月30日入帳

- 2020-06-02閉鎖性控股 不能逾越繼承權規範

- 2020-06-02閉鎖性控股 家族傳承利器

- 2020-06-02企業捐贈物資 要開發票

- 2020-06-02網路報稅 短漏報免罰

- 2020-06-01上網報稅防駭「從不關機的電腦較危險」

- 2020-05-31下半年開徵稅目 擬不展延

- 2020-05-28通路商拿到獎勵金 須開發票

- 2020-05-28境外電商去年銷貨 要報稅

稅務法務

05-282020

通路商拿到獎勵金 須開發票

2020-05-28 經濟日報 / 記者 程士華 / 台北報導

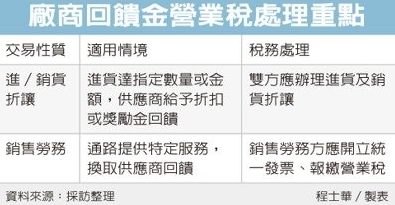

銷售通路與進貨廠商之間,常見達成約定條件可折減進貨成本等經銷契約。台北國稅局表示,通路依進貨量來取得進貨折扣或獎勵金等模式,必須辦理進貨折讓;至於通路提供醒目陳列等服務,取得廠商獎勵金回饋,則屬於應稅銷售額,必須另外開立發票給廠商。

坊間通路與供應商之間契約很多元,譬如進貨達到一定的比例,供應商會向通路提供一定的折扣回饋,這種模式比較單純,就是依進銷貨折讓處理。

官員表示,坊間比較常申報錯誤的情況,出在銷售獎勵金的部分,未必是採折讓處理,也可能會有通路需開立發票、報繳營業稅的情況。

依據《加值型及非加值型營業稅法》第3條規定,提供勞務與他人,或提供貨物與他人使用、收益,以取得代價,都視為銷售勞務的一部分,因此經銷商若因提供服務而取得「銷售獎勵金」,屬於銷售勞務性質,依法應開立統一發票。

舉例而言,有間電器產品供應商甲公司,為提高產品銷售量,與量販店乙公司簽訂合作契約,由乙公司將甲公司產品置於貨架明顯處,並協助消費者安裝,並約定按其銷售金額一定比率,支付銷售獎勵金及安裝助成費。

官員指出,對於丙公司而言,取得銷售獎勵金是提供貨架陳列服務及協助安裝的對價,因此屬於銷售勞務性質,必須應依法開立統一發票給甲公司。

然而有些獎勵金是透過進銷折讓模式處理的。官員指出,營業稅法施行細則第23條規定,營業人依經銷契約取得或支付獎勵金,應按進貨或銷貨折讓處理。再假設甲公司與經銷商丙公司訂立經銷契約,雙方約定按每季進貨累積金額計算,以獎勵金形式回饋銷售獎勵金,這類獎勵金就像銷售折扣契約一樣,雙方可以依規定辦理進銷折讓。

經濟日報 提供

銷售通路與進貨廠商之間,常見達成約定條件可折減進貨成本等經銷契約。台北國稅局表示,通路依進貨量來取得進貨折扣或獎勵金等模式,必須辦理進貨折讓;至於通路提供醒目陳列等服務,取得廠商獎勵金回饋,則屬於應稅銷售額,必須另外開立發票給廠商。

坊間通路與供應商之間契約很多元,譬如進貨達到一定的比例,供應商會向通路提供一定的折扣回饋,這種模式比較單純,就是依進銷貨折讓處理。

官員表示,坊間比較常申報錯誤的情況,出在銷售獎勵金的部分,未必是採折讓處理,也可能會有通路需開立發票、報繳營業稅的情況。

依據《加值型及非加值型營業稅法》第3條規定,提供勞務與他人,或提供貨物與他人使用、收益,以取得代價,都視為銷售勞務的一部分,因此經銷商若因提供服務而取得「銷售獎勵金」,屬於銷售勞務性質,依法應開立統一發票。

舉例而言,有間電器產品供應商甲公司,為提高產品銷售量,與量販店乙公司簽訂合作契約,由乙公司將甲公司產品置於貨架明顯處,並協助消費者安裝,並約定按其銷售金額一定比率,支付銷售獎勵金及安裝助成費。

官員指出,對於丙公司而言,取得銷售獎勵金是提供貨架陳列服務及協助安裝的對價,因此屬於銷售勞務性質,必須應依法開立統一發票給甲公司。

然而有些獎勵金是透過進銷折讓模式處理的。官員指出,營業稅法施行細則第23條規定,營業人依經銷契約取得或支付獎勵金,應按進貨或銷貨折讓處理。再假設甲公司與經銷商丙公司訂立經銷契約,雙方約定按每季進貨累積金額計算,以獎勵金形式回饋銷售獎勵金,這類獎勵金就像銷售折扣契約一樣,雙方可以依規定辦理進銷折讓。

經濟日報 提供