經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-14舊換新折讓 按訂價開發票

- 2022-01-14防寺廟不動產淪私產 修法兩年內更名登記

- 2022-01-12借名登記不動產交易 須申報

- 2022-01-12虛設公司申請移工 涉刑責

- 2022-01-12繼承農地漏報 連補帶罰

- 2022-01-12沙國台商 可避免雙重課稅

- 2022-01-12預售屋買賣 留意報稅模式

- 2022-01-12舊制勞退金 須足額提撥

- 2022-01-12主張調職出售 無法減稅

- 2022-01-12全球最低稅負制 門檻調整

稅務法務

01-142022

舊換新折讓 按訂價開發票

2022-01-14 經濟日報 / 記者 程士華 / 台北報導

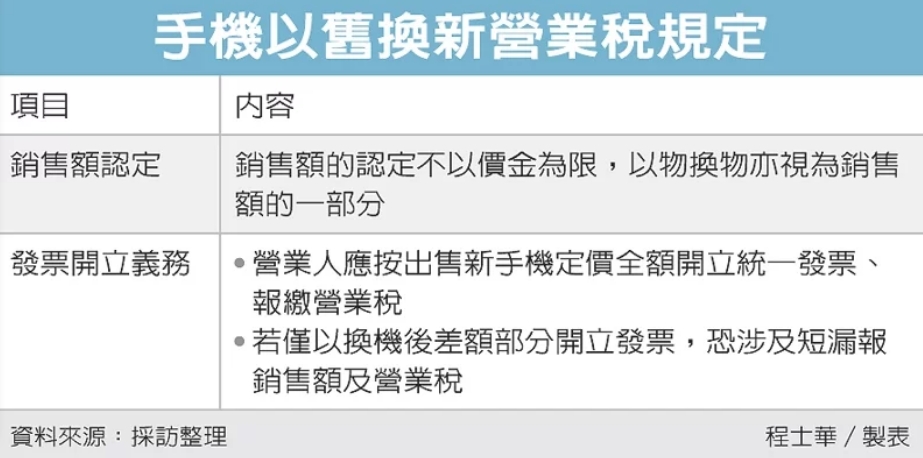

5G網路時代到來,中區國稅局提醒,電信業者若有推出換機折價方案,務必留意營業稅規定,舊機折讓部分,亦屬於交易代價的一環,營業人應以新手機定價全額開立統一發票、報繳營業稅,而非以回收舊機折讓後的價格,以免申報錯誤挨罰。

國稅局官員指出,依《加值型及非加值型營業稅法》第16條規定,營業人基於銷售貨物或勞務,而收取的全部代價,皆視為「銷售額」,按照立法意旨,這裡所稱的代價不限於價金。

因此,國稅局認為,營業人出售新手機,同時又估價回收消費者的舊手機,並以舊手機價款折抵新手機部分貨款,意味著舊機也有一定價值,這樣「以舊換新」的模式,符合以物換物的交換行為,依《統一發票使用辦法》第12條規定,營業人應於換出新手機時,開立統一發票及報繳營業稅。

換句話說,官員表示,通訊行、手機經銷商提供以舊換新折扣時,開給消費者的發票,不能只看折扣後的差額,而是要按出售新機的「定價全額」開立統一發票。

舉例來說,A通訊行銷售一支時下熱門新機,定價為30,000元,並提供以舊換新優惠,客戶黃小姐自備價值5,000元的舊手機,與店家換購新機,再補25,000元差額。

官員表示,在此案例中,A通訊行所收取的25,000元,以及舊手機折價5,000元的部分,二者皆屬於銷售新手機取得的代價,因此在營業稅上,應於售出手機時,開立30,000元統一發票交付買受人,並依規定報繳營業稅。

國稅局指出,如果營業人不熟悉相關規定,已經錯誤開立統一發票金額,涉及違章漏稅情形,可以在未經檢舉、未經稅捐稽徵機關或財政部指定人員進行調查前,主動補報並補繳所漏稅款及加計利息,便可以免受裁罰。

經濟日報 提供

5G網路時代到來,中區國稅局提醒,電信業者若有推出換機折價方案,務必留意營業稅規定,舊機折讓部分,亦屬於交易代價的一環,營業人應以新手機定價全額開立統一發票、報繳營業稅,而非以回收舊機折讓後的價格,以免申報錯誤挨罰。

國稅局官員指出,依《加值型及非加值型營業稅法》第16條規定,營業人基於銷售貨物或勞務,而收取的全部代價,皆視為「銷售額」,按照立法意旨,這裡所稱的代價不限於價金。

因此,國稅局認為,營業人出售新手機,同時又估價回收消費者的舊手機,並以舊手機價款折抵新手機部分貨款,意味著舊機也有一定價值,這樣「以舊換新」的模式,符合以物換物的交換行為,依《統一發票使用辦法》第12條規定,營業人應於換出新手機時,開立統一發票及報繳營業稅。

換句話說,官員表示,通訊行、手機經銷商提供以舊換新折扣時,開給消費者的發票,不能只看折扣後的差額,而是要按出售新機的「定價全額」開立統一發票。

舉例來說,A通訊行銷售一支時下熱門新機,定價為30,000元,並提供以舊換新優惠,客戶黃小姐自備價值5,000元的舊手機,與店家換購新機,再補25,000元差額。

官員表示,在此案例中,A通訊行所收取的25,000元,以及舊手機折價5,000元的部分,二者皆屬於銷售新手機取得的代價,因此在營業稅上,應於售出手機時,開立30,000元統一發票交付買受人,並依規定報繳營業稅。

國稅局指出,如果營業人不熟悉相關規定,已經錯誤開立統一發票金額,涉及違章漏稅情形,可以在未經檢舉、未經稅捐稽徵機關或財政部指定人員進行調查前,主動補報並補繳所漏稅款及加計利息,便可以免受裁罰。

經濟日報 提供