經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-01-14舊換新折讓 按訂價開發票

- 2022-01-14防寺廟不動產淪私產 修法兩年內更名登記

- 2022-01-12借名登記不動產交易 須申報

- 2022-01-12虛設公司申請移工 涉刑責

- 2022-01-12繼承農地漏報 連補帶罰

- 2022-01-12沙國台商 可避免雙重課稅

- 2022-01-12預售屋買賣 留意報稅模式

- 2022-01-12舊制勞退金 須足額提撥

- 2022-01-12主張調職出售 無法減稅

- 2022-01-12全球最低稅負制 門檻調整

稅務法務

01-122022

借名登記不動產交易 須申報

2022-01-12 經濟日報 / 記者 程士華 / 台北報導

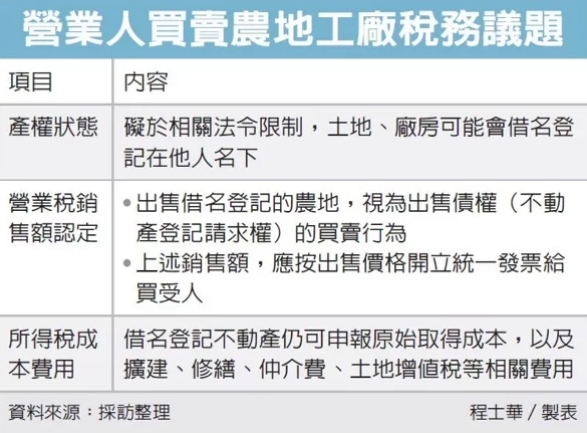

針對營業人轉賣農地違章工廠的行為,中區國稅局表示,即便土地、廠房皆借名登記在他人名下,仍視為該營業人應稅的債權買賣行為,應申報營業稅及營所稅。

國稅局指出,依據財政部2012年函釋的規定,營業人購買農地,但礙於法令限制,須借名登記於他人名下,即便未取得該農地所有權,在出售該農地時,仍視為屬債權(不動產登記請求權)買賣行為,應按出售價格開立統一發票與買受人。

官員表示,日前查核轄內某公司2019年度營所稅結算申報案件,發現該公司於損益表營收調節說明欄位,寫了一筆出售資產600萬元,但當年度卻沒申報處分資產利益及損失。

實際調帳發現,該公司是在2013年間,以4,000萬元找一位王先生,買下台中市某地段土地、2017年間再買下建於該地的違章工廠,房地均借名登記於公司老闆配偶名下。

該公司後來擴建並修繕廠房後,2019年將土地及廠房打包,以6,000萬元出售給買家王先生,正式完成移轉登記。

官員表示,本案的土地、房屋雖然皆為借名登記,但仍符合財政部上述函釋規定,屬債權買賣行為,應按出售價格開立統一發票予買方。國稅局調查發現,該公司有高價低報的情形,明明出售金額為6,000萬元,卻只開出600萬元的發票,短漏營業稅270萬元。

另外,營所稅的部分,本案收入減除成本後,出售所得額約為1,600萬元,已按稅率20%補徵營利事業所得稅320萬元,在營業稅、營所稅方面,皆因短漏報,而被額外加罰。

官員表示,即便是借名登記的不動產,在計算所得時,仍可比照不動產,申報原始取得成本,以及擴建、修繕、仲介費、土地增值稅等相關費用,呼籲營利事業核實申報,以免違法挨罰。

經濟日報 提供

針對營業人轉賣農地違章工廠的行為,中區國稅局表示,即便土地、廠房皆借名登記在他人名下,仍視為該營業人應稅的債權買賣行為,應申報營業稅及營所稅。

國稅局指出,依據財政部2012年函釋的規定,營業人購買農地,但礙於法令限制,須借名登記於他人名下,即便未取得該農地所有權,在出售該農地時,仍視為屬債權(不動產登記請求權)買賣行為,應按出售價格開立統一發票與買受人。

官員表示,日前查核轄內某公司2019年度營所稅結算申報案件,發現該公司於損益表營收調節說明欄位,寫了一筆出售資產600萬元,但當年度卻沒申報處分資產利益及損失。

實際調帳發現,該公司是在2013年間,以4,000萬元找一位王先生,買下台中市某地段土地、2017年間再買下建於該地的違章工廠,房地均借名登記於公司老闆配偶名下。

該公司後來擴建並修繕廠房後,2019年將土地及廠房打包,以6,000萬元出售給買家王先生,正式完成移轉登記。

官員表示,本案的土地、房屋雖然皆為借名登記,但仍符合財政部上述函釋規定,屬債權買賣行為,應按出售價格開立統一發票予買方。國稅局調查發現,該公司有高價低報的情形,明明出售金額為6,000萬元,卻只開出600萬元的發票,短漏營業稅270萬元。

另外,營所稅的部分,本案收入減除成本後,出售所得額約為1,600萬元,已按稅率20%補徵營利事業所得稅320萬元,在營業稅、營所稅方面,皆因短漏報,而被額外加罰。

官員表示,即便是借名登記的不動產,在計算所得時,仍可比照不動產,申報原始取得成本,以及擴建、修繕、仲介費、土地增值稅等相關費用,呼籲營利事業核實申報,以免違法挨罰。

經濟日報 提供