經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2022-10-18企業捐贈運動產業 可減稅

- 2022-10-17購屋五年內再行移轉 重購退稅金額須退還

- 2022-10-17住宅改日租房或民宿 按營業稅率課房屋稅

- 2022-10-17小客車計提折舊 成本設限

- 2022-10-17企業輕微短漏報 准盈虧互抵

- 2022-10-17貨櫃海運價 浮現反彈契機

- 2022-10-17短期連續繼承財產 注意稅事

- 2022-10-153千萬買農地創造「被動收入」 專家:算盤打錯

- 2022-10-13企業帳面匯兌損益 不得列報

- 2022-10-13簽約後取消交易 不退印花稅

稅務法務

10-172022

企業輕微短漏報 准盈虧互抵

2022-10-17 經濟日報 / 記者 陳姿穎 / 台北報導

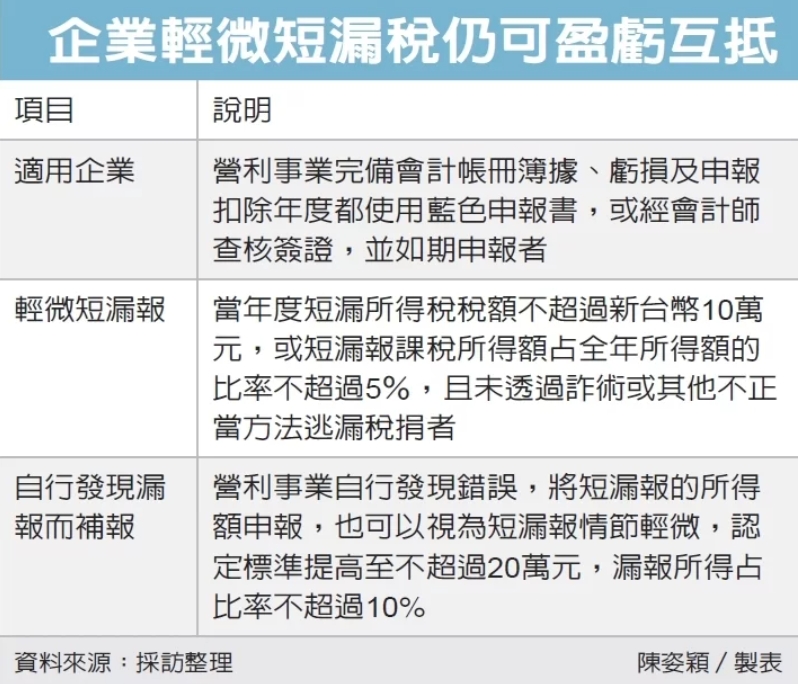

台北國稅局昨(17)日表示,營利事業完備會計帳冊簿據、虧損及申報扣除年度都使用藍色申報書或經會計師查核簽證,並如期申報者,當公司有「輕微」短漏報情形,仍可適用營所稅制中的盈虧互抵機制。

國稅局官員指出,公司如果經查獲,當年度短漏所得稅稅額不超過新台幣10萬元,或短漏報課稅所得額占全年所得額的比率不超過5%,且未透過詐術或其他不正當方法逃漏稅捐者,可以視為短漏報情節輕微,不會被認定會計帳冊簿據不完備,因此可適用虧損扣除的規定,將稽徵機關核定前十年的虧損,自本年純益額中扣除後,再進行課稅。

台北國稅局舉例,甲公司2019年度申報營利事業所得稅時,原本申報全年所得額800萬元,並列報前十年虧損扣除額600萬元,課稅所得額為200萬元。不過經查獲,甲公司短漏報所得額45萬元,漏稅額為9萬元(45萬元×稅率20%),因短漏報稅額未超過10萬元,且沒有以不正當方法逃漏稅捐,因此視為短漏報情節輕微,仍可適用虧損扣除的規定。

官員舉例,假設甲公司經稽徵機關查獲短漏報所得額為85萬元,這時短漏稅額為17萬元(85萬元×稅率20%)已超過「輕微」短漏報情形,且短漏報課稅所得額占全年所得額的比率為9.6%(短漏報課稅所得額85萬元÷全年所得額885萬元)已超過5%,這時甲公司就無法適用虧損扣除的規定。

但如果甲公司在被查到之前,自行發現錯誤,將短漏報的所得額申報,也可以視為短漏報情節輕微,官員表示,認定標準提高到不超過20萬元、漏報所得占比率不超過10%。

官員解釋,假設甲公司漏申報所得額為85萬元,因短漏稅額為17萬元(85萬元×稅率20%),未超過20萬元,則甲公司原申報之前十年虧損扣除額600萬元,仍可適用盈虧互抵規定。

台北國稅局提醒,公司平時帳務處理應如實記載,如果發現有不慎短漏報所得額,應儘速依《稅捐稽徵法》第48條規定,自動補報補繳所漏稅額,除了可以免除處罰外,若當年度有申報適用虧損扣除,也可適用較高的金額和比率計算,是否符合短漏報情節輕微情形。

台北國稅局昨(17)日表示,營利事業完備會計帳冊簿據、虧損及申報扣除年度都使用藍色申報書或經會計師查核簽證,並如期申報者,當公司有「輕微」短漏報情形,仍可適用營所稅制中的盈虧互抵機制。

國稅局官員指出,公司如果經查獲,當年度短漏所得稅稅額不超過新台幣10萬元,或短漏報課稅所得額占全年所得額的比率不超過5%,且未透過詐術或其他不正當方法逃漏稅捐者,可以視為短漏報情節輕微,不會被認定會計帳冊簿據不完備,因此可適用虧損扣除的規定,將稽徵機關核定前十年的虧損,自本年純益額中扣除後,再進行課稅。

台北國稅局舉例,甲公司2019年度申報營利事業所得稅時,原本申報全年所得額800萬元,並列報前十年虧損扣除額600萬元,課稅所得額為200萬元。不過經查獲,甲公司短漏報所得額45萬元,漏稅額為9萬元(45萬元×稅率20%),因短漏報稅額未超過10萬元,且沒有以不正當方法逃漏稅捐,因此視為短漏報情節輕微,仍可適用虧損扣除的規定。

官員舉例,假設甲公司經稽徵機關查獲短漏報所得額為85萬元,這時短漏稅額為17萬元(85萬元×稅率20%)已超過「輕微」短漏報情形,且短漏報課稅所得額占全年所得額的比率為9.6%(短漏報課稅所得額85萬元÷全年所得額885萬元)已超過5%,這時甲公司就無法適用虧損扣除的規定。

但如果甲公司在被查到之前,自行發現錯誤,將短漏報的所得額申報,也可以視為短漏報情節輕微,官員表示,認定標準提高到不超過20萬元、漏報所得占比率不超過10%。

官員解釋,假設甲公司漏申報所得額為85萬元,因短漏稅額為17萬元(85萬元×稅率20%),未超過20萬元,則甲公司原申報之前十年虧損扣除額600萬元,仍可適用盈虧互抵規定。

台北國稅局提醒,公司平時帳務處理應如實記載,如果發現有不慎短漏報所得額,應儘速依《稅捐稽徵法》第48條規定,自動補報補繳所漏稅額,除了可以免除處罰外,若當年度有申報適用虧損扣除,也可適用較高的金額和比率計算,是否符合短漏報情節輕微情形。