經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2019-03-04公益信託擬「紅璘」條款 每年至少拿1%做公益

- 2019-03-04台商資金回台專法 蘇揆定調

- 2019-01-30網路賣家未報稅 按次開罰

- 2019-01-30小店戶銷售達起徵點 要稅

- 2019-01-30外國專才享租稅優惠 三要件

- 2019-01-30出售不動產開發票 不可減除仲介費用

- 2019-01-29以設備作價認購新股 要開立發票繳營業稅

- 2019-01-29給付所得未達起扣點 仍須填報免扣繳憑單

- 2019-01-29申報遺產稅 別漏了保單

- 2019-01-29有限合夥創投享優稅 兩關鍵

稅務法務

01-292019

有限合夥創投享優稅 兩關鍵

2019-01-29 經濟日報 記者翁至威/台北報導

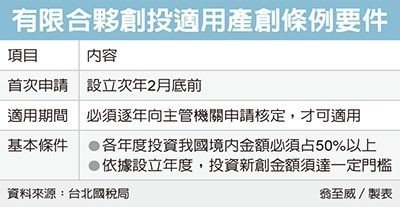

有限合夥創投事業如果想要適用產創條例第23條之1的租稅優惠,必須在設立次年的2月底前,向中央主管機關申請擇定適用,適用期間也必須逐年申請核定,才可適用。

財政部台北國稅局表示,為扶植新創事業發展,符合規定的有限合夥創投事業,可以向主管機關擇定適用產業創新條例第23條之1,自設立的會計年度起十年內,該創投合夥人所獲配的有限合夥盈餘,如果屬於所得稅法規定的證券交易所得,可免納所得稅。國稅局提醒,若想適用這項租稅優惠,除了設立次年2月底前要申請,之後逐年也都必須向主管機關申請核定。

國稅局表示,適用產創條例23條之1的有限合夥創投,必須符合一定條件,各年度資金運用在我國境內,加上投資在我國境內營運之外國公司的金額,合計必須達到當年度實收出資總額的50%。

此外,設立當年度及第二年度,各年度終了日有限合夥契約約定出資總額達3億元;設立第三年度,實收出資總額達1億元;設立第四年度,實收出資總額達2億元,且累計投資新創金額達當年度出資額30%或3億元;設立第五年度,實收出資總額達3億元,且累計投資新創金額達當年度出資額30%或3億元。

國稅局表示,適用期間如有必要延長,必須在適用期間屆滿日三個月前,依獎勵適用辦法規定,向中央主管機關申請延長適用期間,不過延長期間不得超過五年,並以延長一次為限。

國稅局也提醒,有限合夥創投事業對於合夥人,必須在營所稅結算申報期間開始前十日內,依規定計算各合夥人營利所得、已扣繳稅額及可扣抵稅額,填發營利所得計算表給合夥人。

國稅局呼籲有限合夥創投事業,要適用產創條例第23條之1規定,必須注意各項時程規定,以免影響適用租稅優惠權益。

(經濟日報提供)

有限合夥創投事業如果想要適用產創條例第23條之1的租稅優惠,必須在設立次年的2月底前,向中央主管機關申請擇定適用,適用期間也必須逐年申請核定,才可適用。

財政部台北國稅局表示,為扶植新創事業發展,符合規定的有限合夥創投事業,可以向主管機關擇定適用產業創新條例第23條之1,自設立的會計年度起十年內,該創投合夥人所獲配的有限合夥盈餘,如果屬於所得稅法規定的證券交易所得,可免納所得稅。國稅局提醒,若想適用這項租稅優惠,除了設立次年2月底前要申請,之後逐年也都必須向主管機關申請核定。

國稅局表示,適用產創條例23條之1的有限合夥創投,必須符合一定條件,各年度資金運用在我國境內,加上投資在我國境內營運之外國公司的金額,合計必須達到當年度實收出資總額的50%。

此外,設立當年度及第二年度,各年度終了日有限合夥契約約定出資總額達3億元;設立第三年度,實收出資總額達1億元;設立第四年度,實收出資總額達2億元,且累計投資新創金額達當年度出資額30%或3億元;設立第五年度,實收出資總額達3億元,且累計投資新創金額達當年度出資額30%或3億元。

國稅局表示,適用期間如有必要延長,必須在適用期間屆滿日三個月前,依獎勵適用辦法規定,向中央主管機關申請延長適用期間,不過延長期間不得超過五年,並以延長一次為限。

國稅局也提醒,有限合夥創投事業對於合夥人,必須在營所稅結算申報期間開始前十日內,依規定計算各合夥人營利所得、已扣繳稅額及可扣抵稅額,填發營利所得計算表給合夥人。

國稅局呼籲有限合夥創投事業,要適用產創條例第23條之1規定,必須注意各項時程規定,以免影響適用租稅優惠權益。

(經濟日報提供)