經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-06企業重組 掌握二關鍵面向

- 2021-10-05台商赴美投資模式 牽動稅務

- 2021-10-05企業基金會 當心漏報營所稅

- 2021-10-04售長投股票 享優稅

- 2021-10-04外商適用租稅協定 三要點

- 2021-10-01課徵營業稅 小商家延續調減查定稅額

- 2021-10-01CFC將上路 留意豁免三條件

- 2021-10-01營業稅退稅 申請標準放寬

- 2021-09-30企業貸款報稅有眉角 買地投資 脫手才能認列利息

- 2021-09-29境外資金匯回 要有始有終

稅務法務

10-012021

營業稅退稅 申請標準放寬

2021-10-01 經濟日報 / 記者 程士華 / 台北報導

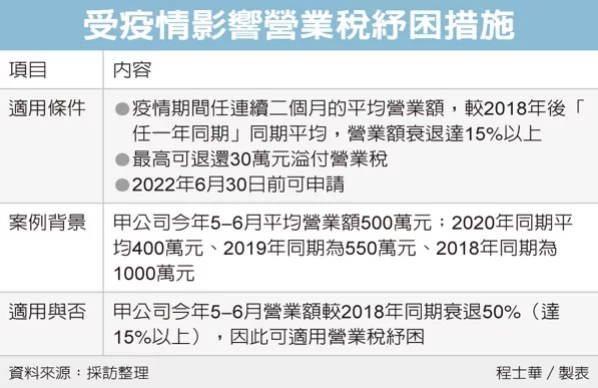

因應疫情紓困,營業稅退稅申請標準已經放寬,台北國稅局昨(30)日表示,受疫情影響的營業人,可以將當期營業額與過去兩年同期比較,只要任一同期符合營業額衰退15%的要件,便可進行退稅。

配合《嚴重特殊傳染性肺炎防治及紓困振興特別條例》施行期間延長至明年6月30日止,相關稅務協助措施的適用期間也跟著延長,官員表示,其中跟大多數營業人相關的項目,在於開放營業人向各地國稅局,申請退還營業稅溢付稅額的措施。

官員表示,最高退稅額度為30萬元,為協助因疫情影響而營運困難的營業人,財政部前已訂定退稅作業原則,而且還大幅放寬適用的對象,現在只要是疫情期間任連續兩個月的平均營業額,較2018、2019、2020等「任一年同期」,平均營業額衰退達15%的條件,就能退稅。

用實際案例來說明,官員表示,假設有間目前仍在營業中的甲公司,今年5-6月期申報的平均月營業額為500萬元,比較基準就可以是過去三年的同期5-6月營業額。

官員表示,甲公司近三年的營業額波動很大,在2018年,其5-6月平均營業額為1,000萬元,2019年同期卻掉到550萬元、2020年同期平均營業額只有400萬元。

在此例中,官員表示,如果只和去年同期相比,甲公司今年營業額不算衰退;但因為本次紓困放寬標準,甲公司可以主張,今年5-6月的營業額,較2018年已衰退達15%以上,藉此主張退還溢付營業稅,便可以成功。

官員表示,紓困期間可受理退稅的總額為30萬元,甲公司帳面上可能只有溢付25萬元營業稅,但本次申請退稅成功後,在紓困條例、退稅審核原則適用期間內,未來又有新增溢付營業稅額的話,最多還可以再多退5萬元,有需求的營業人可以留意相關紓困措施。

經濟日報 提供

因應疫情紓困,營業稅退稅申請標準已經放寬,台北國稅局昨(30)日表示,受疫情影響的營業人,可以將當期營業額與過去兩年同期比較,只要任一同期符合營業額衰退15%的要件,便可進行退稅。

配合《嚴重特殊傳染性肺炎防治及紓困振興特別條例》施行期間延長至明年6月30日止,相關稅務協助措施的適用期間也跟著延長,官員表示,其中跟大多數營業人相關的項目,在於開放營業人向各地國稅局,申請退還營業稅溢付稅額的措施。

官員表示,最高退稅額度為30萬元,為協助因疫情影響而營運困難的營業人,財政部前已訂定退稅作業原則,而且還大幅放寬適用的對象,現在只要是疫情期間任連續兩個月的平均營業額,較2018、2019、2020等「任一年同期」,平均營業額衰退達15%的條件,就能退稅。

用實際案例來說明,官員表示,假設有間目前仍在營業中的甲公司,今年5-6月期申報的平均月營業額為500萬元,比較基準就可以是過去三年的同期5-6月營業額。

官員表示,甲公司近三年的營業額波動很大,在2018年,其5-6月平均營業額為1,000萬元,2019年同期卻掉到550萬元、2020年同期平均營業額只有400萬元。

在此例中,官員表示,如果只和去年同期相比,甲公司今年營業額不算衰退;但因為本次紓困放寬標準,甲公司可以主張,今年5-6月的營業額,較2018年已衰退達15%以上,藉此主張退還溢付營業稅,便可以成功。

官員表示,紓困期間可受理退稅的總額為30萬元,甲公司帳面上可能只有溢付25萬元營業稅,但本次申請退稅成功後,在紓困條例、退稅審核原則適用期間內,未來又有新增溢付營業稅額的話,最多還可以再多退5萬元,有需求的營業人可以留意相關紓困措施。

經濟日報 提供