經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2021-10-06企業重組 掌握二關鍵面向

- 2021-10-05台商赴美投資模式 牽動稅務

- 2021-10-05企業基金會 當心漏報營所稅

- 2021-10-04售長投股票 享優稅

- 2021-10-04外商適用租稅協定 三要點

- 2021-10-01課徵營業稅 小商家延續調減查定稅額

- 2021-10-01CFC將上路 留意豁免三條件

- 2021-10-01營業稅退稅 申請標準放寬

- 2021-09-30企業貸款報稅有眉角 買地投資 脫手才能認列利息

- 2021-09-29境外資金匯回 要有始有終

稅務法務

10-052021

台商赴美投資模式 牽動稅務

2021-10-05 經濟日報 / 記者 程士華 / 台北報導

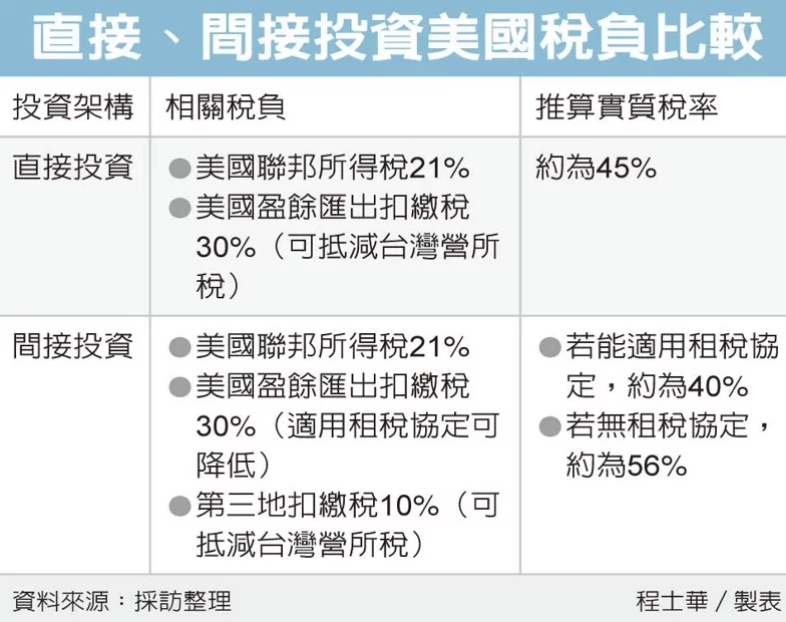

台商投資美國,稅負考量很重要,資誠聯合會計師事務所昨(4)日指出,若台灣公司直接投資美國公司,跨國所得稅約為45%左右;若是利用他國事業間接投資美國公司,雖跨國稅負有機會降至40%左右,但須留意租稅協定的適用,若遭美方排除適用,稅負成本將會大增。

資誠與美國商會昨日舉辦美國供應鏈投資實務研討會,資誠所長周建宏指出,近年來台美經貿關係愈趨緊密,台美貿易暨投資架構協定(TIFA)會議更是暌違五年重新啟動,台灣更有半導體、5G、新能源、生技產業上的技術及人才優勢,有望成為美國強化產業發展、穩健製造量能的重要夥伴。

然而不同投資架構,投資美國的成本大不同,資誠稅務諮詢顧問公司執行董事蘇宥人指出,台商若直接由台灣母公司出手,在美國成立子公司,這種直接投資的模式,在美國先被扣掉21%聯邦所得稅後,稅後盈餘匯回台灣,還要面臨30%扣繳稅,總體稅務成本合計約為45%。

如果繞道海外,從美國的租稅協定國,間接投資美國孫公司,會比較省稅嗎?蘇宥人表示,以荷蘭為例,美國股利匯到荷蘭,扣繳稅只要5%;從荷蘭子公司匯出股利到台灣母公司,扣繳稅率為10%,但可以在台抵減營所稅;最後在台灣扣完營所稅後,美國孫公司每產生100元盈餘,台灣母公司約可拿到60元,稅負成本約為40%。

但間接投資卻不見得是好方法,蘇宥人表示,對於跨國投資,美國稅務機關會去檢視第三地的投資規模,像是員工數、營收,以及機器設備等資本規模,檢視這筆投資合理性,為了適用租稅協定而間接投資,很可能被美方抓出,排除適用協定優惠。

假設無法適用租稅協定優惠,蘇宥人表示,100元的盈餘匯出美國時,只會剩下55元,若在第三地又再被扣繳10%所得稅,回到又要繳營所稅,整體稅負成本將會高達56%。因此,蘇宥人表示,他不會建議台商以間接投資鋌而走險,還是走直接投資較為妥當。

經濟日報 提供

台商投資美國,稅負考量很重要,資誠聯合會計師事務所昨(4)日指出,若台灣公司直接投資美國公司,跨國所得稅約為45%左右;若是利用他國事業間接投資美國公司,雖跨國稅負有機會降至40%左右,但須留意租稅協定的適用,若遭美方排除適用,稅負成本將會大增。

資誠與美國商會昨日舉辦美國供應鏈投資實務研討會,資誠所長周建宏指出,近年來台美經貿關係愈趨緊密,台美貿易暨投資架構協定(TIFA)會議更是暌違五年重新啟動,台灣更有半導體、5G、新能源、生技產業上的技術及人才優勢,有望成為美國強化產業發展、穩健製造量能的重要夥伴。

然而不同投資架構,投資美國的成本大不同,資誠稅務諮詢顧問公司執行董事蘇宥人指出,台商若直接由台灣母公司出手,在美國成立子公司,這種直接投資的模式,在美國先被扣掉21%聯邦所得稅後,稅後盈餘匯回台灣,還要面臨30%扣繳稅,總體稅務成本合計約為45%。

如果繞道海外,從美國的租稅協定國,間接投資美國孫公司,會比較省稅嗎?蘇宥人表示,以荷蘭為例,美國股利匯到荷蘭,扣繳稅只要5%;從荷蘭子公司匯出股利到台灣母公司,扣繳稅率為10%,但可以在台抵減營所稅;最後在台灣扣完營所稅後,美國孫公司每產生100元盈餘,台灣母公司約可拿到60元,稅負成本約為40%。

但間接投資卻不見得是好方法,蘇宥人表示,對於跨國投資,美國稅務機關會去檢視第三地的投資規模,像是員工數、營收,以及機器設備等資本規模,檢視這筆投資合理性,為了適用租稅協定而間接投資,很可能被美方抓出,排除適用協定優惠。

假設無法適用租稅協定優惠,蘇宥人表示,100元的盈餘匯出美國時,只會剩下55元,若在第三地又再被扣繳10%所得稅,回到又要繳營所稅,整體稅負成本將會高達56%。因此,蘇宥人表示,他不會建議台商以間接投資鋌而走險,還是走直接投資較為妥當。

經濟日報 提供