經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-03-17歇業小商號房屋稅 適用2%非營業稅率

- 2020-03-16因應疫情影響 交通部補貼營業車汽車燃料使用費50%

- 2020-03-13賣陸企股權 留意稅務風險

- 2020-03-13業者漏報所得 虧損也要罰

- 2020-03-12防疫隔離假給薪 加倍抵稅

- 2020-03-12法拍屋過戶 留意納稅義務

- 2020-03-12國產署推租金緩繳 18萬戶受惠

- 2020-03-11海外網購族 快辦實名認證

- 2020-03-11所得稅基本生活費增 四口之家有感

- 2020-03-10超商賣生鮮品 報稅有眉角

稅務法務

03-102020

超商賣生鮮品 報稅有眉角

2020-03-10 經濟日報 / 記者程士華/台北報導

高雄國稅局表示,在營業稅申報方面,連鎖超商、超市或百貨業者,由於經營形式涉及生鮮產品,所以要留意特別規定,首先,在開發票時應區分免稅發票及應稅發票;第二項重點,則是在於年度終結的時候,要再依全年度銷貨狀況調整最後一期營業稅應納稅額。

官員指出,不同於一般營業人多半經營應稅貨品,《加值型及非加值型營業稅法》針對同時兼賣應稅貨物、免稅貨物的「兼營營業人」設有特別規定,最常見的兼營品項其實就是生鮮蔬果,也就是連鎖超商、超市以及百貨業者最容易適用相關規定。

官員表示,免稅貨物顧名思義就是免徵營業稅的貨物,賣方在售價中不會內含營業稅,假設買方也是營業人,拿到免稅貨物的發票後,也不能拿來扣抵銷項營業稅額,因此連鎖超商等業者有義務區分發票種類,針對生鮮蔬果等免稅貨物開立免稅發票、針對其他應稅貨物則照常開立應稅發票。

然而實務上常有業者誤開,官員指出,像是新手業者可能會不慎全部開成應稅發票,反而每期都多繳稅,等到年度申報完畢、國稅局查核全年狀況時才發現。

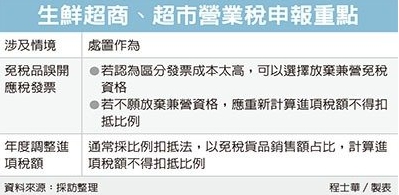

官員表示,這種情況國稅局雖不會開罰,但是會針對業者進行輔導,如果業者認為區分發票成本太高,可以選擇放棄兼營免稅資格,照常開立應稅發票,已開錯的發票也跟著追溯調整;至於不願放棄兼營資格的業者,國稅局則會輔導業者調整全年度的進項稅額,計算出不能扣抵銷項的比例。

官員表示,年度調整也是查核兼營營業人應納稅額的重點,業者除了要在年度間按期申報營業稅額,也須在申報當年度最後一期營業稅時,重新檢視免稅貨品的進貨狀況,通常會採比例扣抵法,譬如說當年度銷貨總額當中,共有10%屬於出售免稅貨物,當年度的進項稅額就有10%不得扣抵銷項,若發現漏稅將會補稅處罰。

不過由於兼營營業人的稅務計算複雜,官員表示,營業人因年度調整進項稅額而漏稅,罰則可以從輕,若因未調整而漏稅,僅就漏稅部分罰0.5倍;因計算錯誤而漏稅,僅罰0.25倍。

經濟日報提供

高雄國稅局表示,在營業稅申報方面,連鎖超商、超市或百貨業者,由於經營形式涉及生鮮產品,所以要留意特別規定,首先,在開發票時應區分免稅發票及應稅發票;第二項重點,則是在於年度終結的時候,要再依全年度銷貨狀況調整最後一期營業稅應納稅額。

官員指出,不同於一般營業人多半經營應稅貨品,《加值型及非加值型營業稅法》針對同時兼賣應稅貨物、免稅貨物的「兼營營業人」設有特別規定,最常見的兼營品項其實就是生鮮蔬果,也就是連鎖超商、超市以及百貨業者最容易適用相關規定。

官員表示,免稅貨物顧名思義就是免徵營業稅的貨物,賣方在售價中不會內含營業稅,假設買方也是營業人,拿到免稅貨物的發票後,也不能拿來扣抵銷項營業稅額,因此連鎖超商等業者有義務區分發票種類,針對生鮮蔬果等免稅貨物開立免稅發票、針對其他應稅貨物則照常開立應稅發票。

然而實務上常有業者誤開,官員指出,像是新手業者可能會不慎全部開成應稅發票,反而每期都多繳稅,等到年度申報完畢、國稅局查核全年狀況時才發現。

官員表示,這種情況國稅局雖不會開罰,但是會針對業者進行輔導,如果業者認為區分發票成本太高,可以選擇放棄兼營免稅資格,照常開立應稅發票,已開錯的發票也跟著追溯調整;至於不願放棄兼營資格的業者,國稅局則會輔導業者調整全年度的進項稅額,計算出不能扣抵銷項的比例。

官員表示,年度調整也是查核兼營營業人應納稅額的重點,業者除了要在年度間按期申報營業稅額,也須在申報當年度最後一期營業稅時,重新檢視免稅貨品的進貨狀況,通常會採比例扣抵法,譬如說當年度銷貨總額當中,共有10%屬於出售免稅貨物,當年度的進項稅額就有10%不得扣抵銷項,若發現漏稅將會補稅處罰。

不過由於兼營營業人的稅務計算複雜,官員表示,營業人因年度調整進項稅額而漏稅,罰則可以從輕,若因未調整而漏稅,僅就漏稅部分罰0.5倍;因計算錯誤而漏稅,僅罰0.25倍。

經濟日報提供