經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2020-03-17歇業小商號房屋稅 適用2%非營業稅率

- 2020-03-16因應疫情影響 交通部補貼營業車汽車燃料使用費50%

- 2020-03-13賣陸企股權 留意稅務風險

- 2020-03-13業者漏報所得 虧損也要罰

- 2020-03-12防疫隔離假給薪 加倍抵稅

- 2020-03-12法拍屋過戶 留意納稅義務

- 2020-03-12國產署推租金緩繳 18萬戶受惠

- 2020-03-11海外網購族 快辦實名認證

- 2020-03-11所得稅基本生活費增 四口之家有感

- 2020-03-10超商賣生鮮品 報稅有眉角

稅務法務

03-122020

防疫隔離假給薪 加倍抵稅

2020-03-12 經濟日報 / 記者程士華、翁至威/台北報導

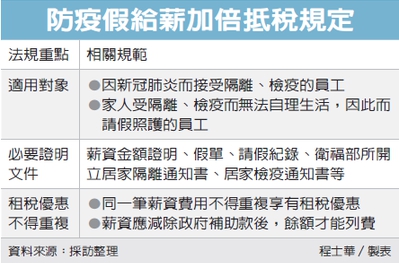

新冠肺炎疫情未歇,衛服部、財政部公告防疫隔離假薪資費用加倍減除辦法,企業在員工防疫隔離假期間仍支薪,申報當年度營所稅時可加倍減除費用,辦法明訂適用對象、獎勵不得重複、應檢附文件等三大重點。

財政部表示,為了鼓勵企業在員工防疫隔離假期間仍支薪,依據三讀通過的「嚴重特殊傳染性肺炎防治及紓困振興特別條例」規定,公司在員工防疫隔離假期間所給付薪資,可在申報當年度所得稅時,就薪資金額的200%,自所得額中減除,適用期間為2020年1月15日起至2021年6月30日止。

衛服部與財政部近日公布相關減除辦法,並明訂各項細節。首先,適用對象必須是因新冠肺炎疫情,經衛生主管機關認定應接受隔離、檢疫者而請假,或員工為照顧生活不能自理的受隔離、檢疫家屬而請假,或配合中央流行疫情指揮中心應變處置而請假,企業若給假給薪,即可適用。

其次,辦法也規定同一筆薪資費用不得重複享有租稅優惠,且應減除政府補助款部分。財政部舉例,若一筆薪資費用為全職研發人員之薪資,且已適用產創條例研發投資抵減優惠,就不得再重複適用防疫隔離假薪資加倍減除。

最後,財政部表示,申請適用防疫隔離假薪資加倍減除,應在辦理當年度所得稅結算申報時,檢附薪資金額證明、假單、請假紀錄、衛生主管機關開立的居家隔離通知書、居家檢疫通知書等。

資誠會計師林巨峯表示,未來企業若遇到員工被隔離的情況,除了應妥善保存財政部上述要求的各類證明文件,建議業者應在帳目上明確區分「一般薪資」與「防疫隔離假薪資」的金額,以利於隔年申報營所稅時,更易於依規定格式填報及核對。

經濟日報 提供

新冠肺炎疫情未歇,衛服部、財政部公告防疫隔離假薪資費用加倍減除辦法,企業在員工防疫隔離假期間仍支薪,申報當年度營所稅時可加倍減除費用,辦法明訂適用對象、獎勵不得重複、應檢附文件等三大重點。

財政部表示,為了鼓勵企業在員工防疫隔離假期間仍支薪,依據三讀通過的「嚴重特殊傳染性肺炎防治及紓困振興特別條例」規定,公司在員工防疫隔離假期間所給付薪資,可在申報當年度所得稅時,就薪資金額的200%,自所得額中減除,適用期間為2020年1月15日起至2021年6月30日止。

衛服部與財政部近日公布相關減除辦法,並明訂各項細節。首先,適用對象必須是因新冠肺炎疫情,經衛生主管機關認定應接受隔離、檢疫者而請假,或員工為照顧生活不能自理的受隔離、檢疫家屬而請假,或配合中央流行疫情指揮中心應變處置而請假,企業若給假給薪,即可適用。

其次,辦法也規定同一筆薪資費用不得重複享有租稅優惠,且應減除政府補助款部分。財政部舉例,若一筆薪資費用為全職研發人員之薪資,且已適用產創條例研發投資抵減優惠,就不得再重複適用防疫隔離假薪資加倍減除。

最後,財政部表示,申請適用防疫隔離假薪資加倍減除,應在辦理當年度所得稅結算申報時,檢附薪資金額證明、假單、請假紀錄、衛生主管機關開立的居家隔離通知書、居家檢疫通知書等。

資誠會計師林巨峯表示,未來企業若遇到員工被隔離的情況,除了應妥善保存財政部上述要求的各類證明文件,建議業者應在帳目上明確區分「一般薪資」與「防疫隔離假薪資」的金額,以利於隔年申報營所稅時,更易於依規定格式填報及核對。

經濟日報 提供