經貿稅務要聞

經貿稅務要聞 課程資訊

課程資訊 關於H.Y.F

關於H.Y.F 聯絡我們

聯絡我們NEWS

經貿稅務要聞

- 2023-01-02租賃業實質投資抵減 兩樣態

- 2022-12-27營所稅適用盈虧互抵 三要件

- 2022-12-23外國供應商繳營所稅 兩方式

- 2022-12-23虛列捐贈逃稅緩起訴 補帶罰

- 2022-12-23房地分屬姊弟 地價無優稅

- 2022-12-22營業人隱匿銷貨 小心挨罰

- 2022-12-22最低稅負制起徵點 調升

- 2022-12-22台商在港控股 留意免稅規範

- 2022-12-19重病期間提款 要課遺產稅

- 2022-12-19公司售地 成本計算有眉角

稅務法務

12-192022

公司售地 成本計算有眉角

2022-12-19 經濟日報 / 記者 翁至威 / 台北報導

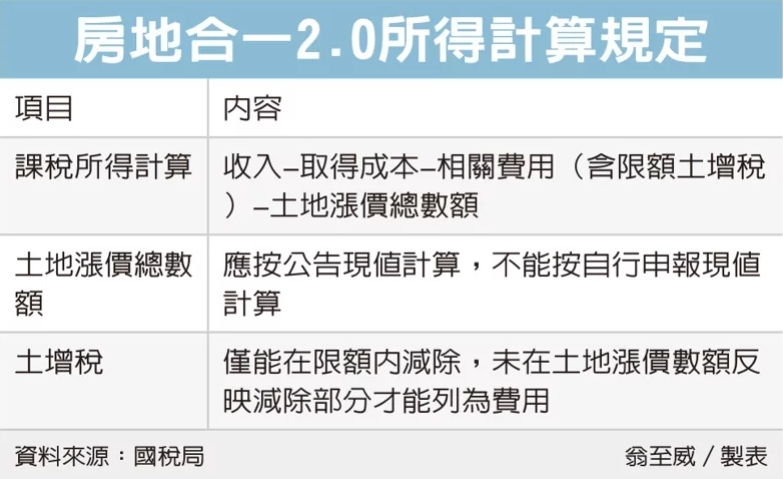

公司出售適用房地合一2.0土地,要留意成本費用計算,可減除的土地增值稅、土地漲價總數額皆有規定限額,應依規定列報,以免申報錯誤。

財政部台北國稅局表示,營利事業在2021年7月1日後,出售2016年元旦後取得土地,適用房地合一稅2.0,其交易所得計算,是以收入減除相關成本、費用或損失、土地漲價總數額、土增稅等,再依持有期間適用不同稅率計算稅額。

官員表示,出售土地牽涉到土增稅及房地合一稅,設計稅制時,為避免重複課稅,在計算房地合一課稅所得時,可減除土增稅的稅基,也就是土地漲價總數額。

《土地稅法》規定,土地漲價總數額可選擇按「公告現值」或「申報現值」計算,財政部過去發現,曾有交易雙方透過約定較高的申報移轉現值,來提高土地漲價數額,雖會導致應繳土增稅增加,但同時也使房地合一稅的減項提高。

因此財政部房地合一2.0修法,限制土地漲價總數額僅能按公告現值計算,而未在土地漲價總數額中反映減除的部分土增稅,才能再以費用減除。

台北國稅局舉例,甲公司出售適用房地合一2.0土地,出售收入2,000萬元,取得成本1,000萬元,土地當期公告土地現值1,300萬元,甲公司自行申報移轉現值1,500萬元,前次移轉現值為900萬元,已繳納土增稅120萬元,無其他費用。

可減除的土地漲價總數額,僅能以公告現值計算,也就是400萬元(1,300萬-900萬元),而非以申報移轉現值計算的600萬元(1,500萬-900萬元)。

至於可減除的土增稅,甲公司自行申報現值計算漲價數額600萬元,其中400萬元已可列為漲價數額減除,剩餘200萬元占比為三分之一,乘以已繳土增稅120萬元後,代表還有40萬元可自課稅總額中減除。

因此甲公司出售土地的課稅所得為560萬元(收入2,000萬元-成本1,000萬元-土增稅40萬元-土地漲價總數額400萬元)。

經濟日報 提供

公司出售適用房地合一2.0土地,要留意成本費用計算,可減除的土地增值稅、土地漲價總數額皆有規定限額,應依規定列報,以免申報錯誤。

財政部台北國稅局表示,營利事業在2021年7月1日後,出售2016年元旦後取得土地,適用房地合一稅2.0,其交易所得計算,是以收入減除相關成本、費用或損失、土地漲價總數額、土增稅等,再依持有期間適用不同稅率計算稅額。

官員表示,出售土地牽涉到土增稅及房地合一稅,設計稅制時,為避免重複課稅,在計算房地合一課稅所得時,可減除土增稅的稅基,也就是土地漲價總數額。

《土地稅法》規定,土地漲價總數額可選擇按「公告現值」或「申報現值」計算,財政部過去發現,曾有交易雙方透過約定較高的申報移轉現值,來提高土地漲價數額,雖會導致應繳土增稅增加,但同時也使房地合一稅的減項提高。

因此財政部房地合一2.0修法,限制土地漲價總數額僅能按公告現值計算,而未在土地漲價總數額中反映減除的部分土增稅,才能再以費用減除。

台北國稅局舉例,甲公司出售適用房地合一2.0土地,出售收入2,000萬元,取得成本1,000萬元,土地當期公告土地現值1,300萬元,甲公司自行申報移轉現值1,500萬元,前次移轉現值為900萬元,已繳納土增稅120萬元,無其他費用。

可減除的土地漲價總數額,僅能以公告現值計算,也就是400萬元(1,300萬-900萬元),而非以申報移轉現值計算的600萬元(1,500萬-900萬元)。

至於可減除的土增稅,甲公司自行申報現值計算漲價數額600萬元,其中400萬元已可列為漲價數額減除,剩餘200萬元占比為三分之一,乘以已繳土增稅120萬元後,代表還有40萬元可自課稅總額中減除。

因此甲公司出售土地的課稅所得為560萬元(收入2,000萬元-成本1,000萬元-土增稅40萬元-土地漲價總數額400萬元)。

經濟日報 提供